一. 2014上半年债市回顾

2014年上半年,债市经历了一轮牛市,各期限收益率均有不同程度的下跌(见图1)。伴随着定向宽松货币政策与经济下行趋势日益明朗,资金面由中性偏松逐渐向宽松倾斜,国债短端(1年期以内)有将近100BP的下降,长端(10年期)也有将近60BP的下降。然而,这一轮的牛市明显分化出了两个阶段:

图1 14年上半年国债期限结构对比(2013/12/31与2014/06/30)

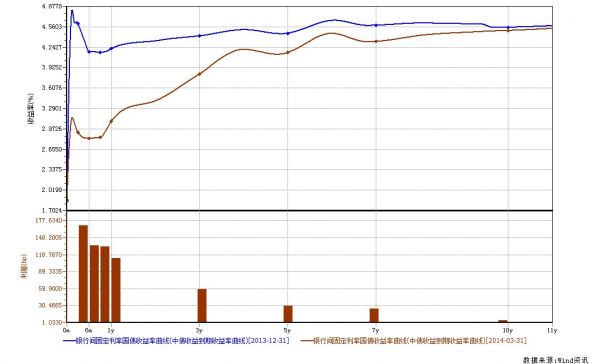

(一)14年第一季度为第一阶段。在经历了13年1220的又一次资金紧张局面之后,央行给出了明确的宽松货币信号,债市受资金面影响较为直接的短端(3年期以内)收益率下跌近100BP(见图2),值得注意的是第一季度10年期国债价格基本没有变化,14年第一季度的牛市是由短端债券收益率下降所主导。

图2 14年一季度国债期限结构对比(2013/12/31与2014/03/31)

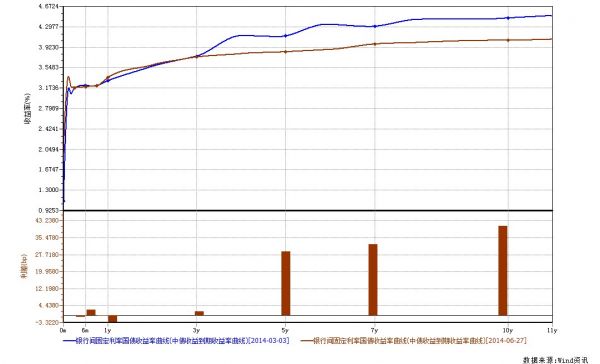

(二)14年第二季度为第二阶段。三月份两会的政府工作报告提出,中国政府工作报告将2014年GDP增速目标设定为7.5%左右,CPI增速目标设定为3.5%左右,M2增速目标为13%左右,通胀目标为3.5%左右。然而,第二季度中逐渐出炉的各项经济数据均对7.5这一增长目标构成了一定的压力,对未来经济发展下行的预期差异逐渐成为左右债市的主导因素(见图3)。图3显示,从2014年3月份至今,10年期国债下跌近40BP,为各期限债券收益下降幅度最大。我们可以得出结论,一方面,14年第二季度的牛市是由长端债券收益率下降所主导,收益率曲线由第一季度的极度陡峭转向平坦化。另一方面,中短端债券的收益率不降反略升,显示出市场对宽松货币政策所带来的利好已经在第一季度被消化殆尽。

图3 14年二季度国债期限结构对比(2014/03/03与2014/06/31)