向压缩流动性溢价、提升风险管理能力要收益

(一)信用利差整体难进一步压缩

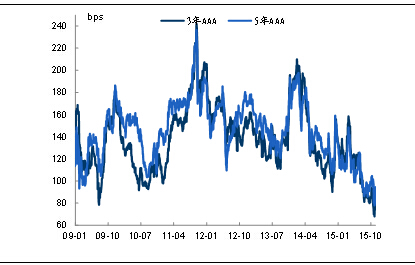

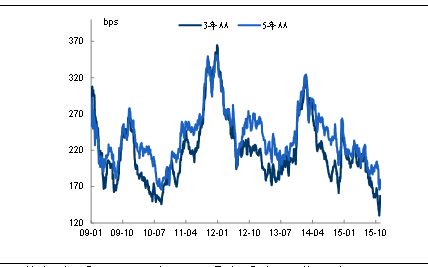

从图5和图6可以看出,高等级的信用利差已处于历史最低水平,中低等级的信用利差水平也不高,整体信用利差很难再进一步压缩。

图5 高等级的信用利差水平

数据来源:Wind资讯,国泰君安证券研究

图6 中低等级的信用利差水平

数据来源:Wind资讯,国泰君安证券研究

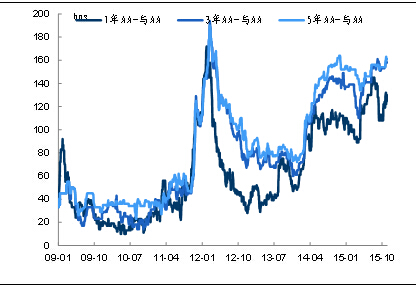

(二)期限利差风险不大,但空间也有限

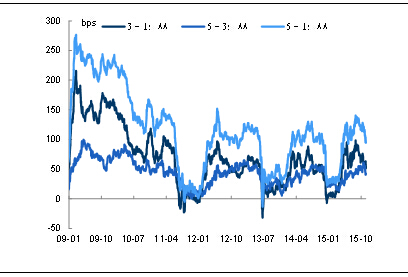

从图7和图8可以看出,无论是高等级的期限利差,还是中低等级的期限利差,都处于中低水平,风险不大,但空间也有限。

图7 高等级的期限利差水平

数据来源:Wind资讯,国泰君安证券研究

图8 中低等级的期限利差水平

数据来源:Wind资讯,国泰君安证券研究

(编者注:请将图7图例依次改为:AAA:3年-1年,AAA:5年-3年,AAA:5年-1年。图8图例依次改为:AA:3年-1年,AA:5年-3年,AA:5年-1年)

(三)评级利差中高等级空间不大,低等级受制尾部风险

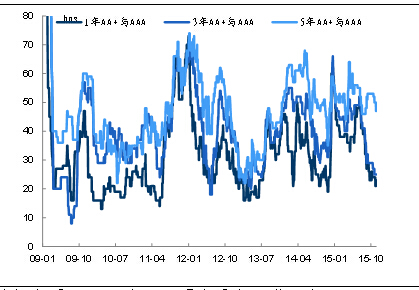

从图9和图10来看,中高等级的评级利差处于历史较低水平,压缩空间不大;低等级的评级利差较高,反映尾部风险较大。

图9 中高等级的评级利差水平

数据来源:Wind资讯,国泰君安证券研究

图10 低等级的评级利差水平

数据来源:Wind资讯,国泰君安证券研究

(四)向压缩流动性溢价要收益

一方面,“缺资产”使得配置压力大;另一方面,利差低位、信用尾部风险大限制了降级投资操作,期限利差空间有限又限制了拉久期策略,因此信用债投资获取超额收益越来越难。

在流动性整体宽松环境下,加杠杆仍然是相对可行和较好的投资策略。同样在流动性宽松条件下,向压缩流动性溢价要收益是获取超额收益的有效策略。一些资质较好但流动性较弱的品种,如金融机构二级资本工具、资产证券化产品(优势在于分层设计转移和分散风险)、实际资质较好的定向工具(PPN)和私募债券都有望获得市场追捧,进而在提升估值的同时提升流动性。

(五)向提升风险识别和管理能力要收益

在尾部风险加大、个体信用事件频发的环境下,信用利差分化加剧,潜在风险同时也可能蕴含着超额收益。

由于整体利差已处于低位,难以压缩,因此提升个券风险识别和管理能力对于获取超额收益的重要性越来越重要。同时,提升个券违约容忍度、强化组合管理能力,是未来信用债投资需要突破的重要课题。要通过寻找利差分化和信用事件中错杀的行业、个券,反向思维,底线控制,运用组合管理手段获取超额收益,承担和管理市场不能承担和管理的风险。