“缺资产”主导利差整体走势

(一)票息资产稀缺主导信用利差整体维持低位

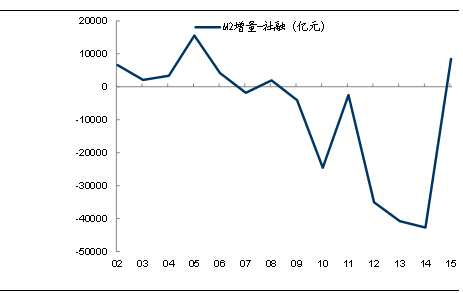

宏观层面,“经济探底—投资意愿低迷—融资需求下滑”主导票息资产供给稀缺的逻辑越来越清晰,反映融资需求的社会融资总额开始出现拐点(见图2);反映资金供给和资金需求关系的“M2-社融”指标出现逆转(见图3),在总量流动性充足下,机构资产配置压力越来越大。股市波动加大、IPO新规下打新高收益神话破灭、城投和房地产非标盛宴退潮,低风险高收益资产供给越来越少。

图2 社会融资规模出现趋势拐点

数据来源:Wind资讯,国泰君安证券研究

图3 2008年以来社融超M2增量的格局逆转

数据来源:Wind资讯,国泰君安证券研究

(二)融资需求收缩路径:非标—表内信贷—信用债

在企业融资需求萎缩而资金供给又相对充足的情况下,毫无疑问会先收缩融资成本最高的品种,即在2015年初非标领域就开始收缩,而表内信贷收缩在当时尚不明显。

从2015年下半年开始,融资需求的收缩从成本最高的非标向成本适中的表内信贷蔓延:新增信贷呈波动下降趋势,尤其是其中最反映实体融资需求趋势的企业中长期信贷收缩剧烈,7、8、10月单月均只有约1000亿元。

在融资成本最低的领域,融资替代需求使得信用债供给暂时维持在高位甚至进一步提升,但随着融资成本的内在平衡,这种替代效应会逐渐减弱;另一方面,2016年信用债到期量创新高,将缓解信用债净供给压力。总体上看,信用债局部放量不改总体信用供给疲弱格局,更可能是供需两旺态势。

(三)信用债供给结构包含收缩隐忧

2015年6月以来,伴随信用债收益大幅下行,信用债净供给持续上升,6—10月平均每月超过3100亿元。剔除公司债,其余信用债净供给平均每月2100亿元左右,高于上半年但同比低于2014年同期。

从公司债结构看,主要是房地产债,大概率是用于或将会用于替换过去高成本的非标和贷款融资,并不会增加总体信用供给压力。另有一些平台类债,在政府债务置换背景下,无须担忧供给放量。

从期限结构看,在非公司债净供给中,短融占比大幅上升,七八月甚至达到近50%;而除公司债以外的中长期债券增长乏力,与中长期信贷表现一致,反映融资需求和后续供给增长潜力不足。

从行业结构看,传统发债大户综合、建筑装饰、交通运输、公用事业、采掘等行业合计净供给占比从2014年的75.4%、2015年上半年的68.9%大幅下降至2015年三季度的47.3%,供给收缩已成定局。

(四)理财存量到期再配置压力主导旺盛需求

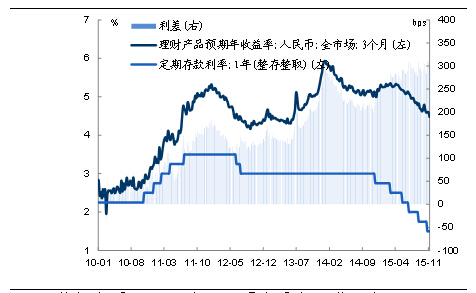

3个月理财产品预期年化收益率从2014年初的近6%下行至目前的4.5%以下,尤其是2015年下半年以来开始加速下行。

此前资产端收益率下行并未带动理财收益率明显下行的主要原因:(1)理财存量中尚有部分高收益资产作为支撑,可以弥补边际上的收益成本倒挂;(2)理财投资存在普遍的期限错配,资产久期长、负债久期短,导致负债滚动融资需求刚性,成本相应具有很强的粘性。

未来,理财在2013年和2014年配置的大量非标资产逐步到期,融资方(平台、房地产、矿产)再融资需求下降,理财存量中的高收益资产将减少,资金再配置压力突显。

参考非标兴起之前的利差水平,未来理财收益率仍有100bp以上的下行空间(见图4),主导市场收益率重估。

图4 理财收益率加速下行但仍有很大空间

数据来源:Wind资讯,国泰君安证券研究

(五)信用风险通常是信用利差的放大器而非触发器

信用基本面恶化通常是以放大资金紧张和市场整体调整幅度的方式来拉大利差的,而在资金宽裕、市场整体调整压力不大的情况下,单纯信用基本面恶化很少使得信用利差大幅拉大。

历史上,信用利差大幅拉大的时期大概有五次:2008年底至2009年初、2009年下半年、2011年全年、2012年下半年、2013年下半年。除第一次(当时信用市场刚刚起步,债券较少)外,其余四次无一例外地都伴随着资金面收紧和市场大幅调整。与其说是信用基本面恶化导致信用利差拉大,不如说是这种恶化放大了市场的整体调整幅度。因为在其余时期,即便信用基本面有所恶化,但并未看到系统性信用利差拉大。最典型的是2014年初超日债违约后,在一片“打破刚兑”、“违约元年”的担忧中,信用利差持续收窄了一年;在2015年初利差处于低位且私募债可能扎堆违约的担忧下,信用利差在一片质疑声中继续屡创新低。

(六)“缺资产”主导趋势,“防踩雷”主导波动和分化

2016年的利率环境、供需关系和流动性状况仍然对于信用利差整体维持低位有利。但在信用利差历史新低、信用尾部风险担忧加剧的情况下,信用利差继续收窄的空间很小。在信用事件爆发时,可能带来信用利差阶段性波动,但这种波动不会失控,更主要是尾部分化。

总体而言,实际资质较好品种估值仍相对安全,而实际资质较弱的品种(从AA-向部分AA甚至AA+延伸),一是违约风险大,二是估值波动大,获取相对收益越来越难。信用利差最大的风险来源于经济超预期企稳,即利率环境恶化,而信用基本面又未扭转的节点。