“防踩雷”是最重要的投资主题

在信用利差极低且信用尾部风险加速暴露的市场环境下,2016年信用债主题性投资机会已经很难寻觅;而与此同时,“缺资产”的压力又会使得选择空间越来越小,优质品种整体利差也难以系统性拉大。做好“防踩雷”是2016年投资决胜的关键,守住安全底线,业绩水到渠成。

下面将尝试从多个维度筛查和甄别尾部风险。需要说明的是,预测违约是比预测经营财务状况更困难得多的事情,本文的分析框架和筛选结果主要旨在为投资者提供分析思路和参考,而并非奢望能够精确预测违约。

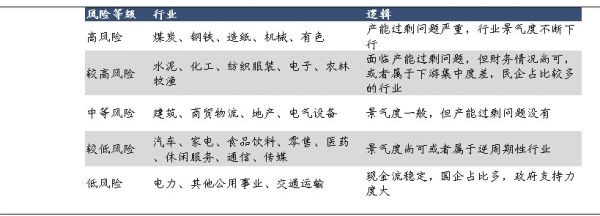

(一)行业风险排雷

本文根据行业经营及财务风险情况把行业大致划分为五个信用风险梯队,见表1。风险较高的行业主要集中在产能过剩行业以及下游一些集中度低、低评级占比多、景气度一般的行业。风险相对较低的行业主要是下游逆周期性和景气度尚可的行业,以及公用事业及交通运输行业等。

表1 行业风险等级

数据来源:Wind资讯,国泰君安证券研究

(二)区域风险排雷(系统性风险和政府救助能力)

从近期云煤化、龙煤等信用事件的演变来看,政府协调甚至是直接的资金支持仍然是延缓区域系统性风险的重要屏障,是判断区域系统性风险需要考虑的重要因素。此外,在过去对城投债的区域风险甄别中,市场普遍采用区域经济发展状况和地方政府综合财务状况的框架,笔者认为结合区域企业发债状况,这一框架仍然可以用于对包括产业债在内的信用债进行区域风险状况甄别。

笔者运用此框架进行评估得出:综合实力最强的省份(直辖市)包括北京、上海、广东、浙江、江苏和山东等;综合实力较强的有天津、河北、河南、湖北、四川和福建等;综合实力一般的包括辽宁、陕西、安徽、湖南、江西、海南等;其余(未统计西藏自治区和港澳台地区)综合实力较弱。

(三)个券风险排雷

需要重点关注内部现金流不佳、外部支持又较弱、账面流动性紧张以及负面事件缠身的发行人。