当前高收益债是否具备投资价值

核心提示:2014年4月,中小企业私募债发行量仅为2亿元,已连续第四个月萎缩。交投惨淡的背后,最显而易见的原因也许是目前国内经济增速的放缓,微观层面的信用违约风险开始逐渐暴露,机构投资者纷纷降低了自身的风险偏好,从而导致高收益债需求快速萎缩。

当前高收益债是否具备投资价值

王晶

中小企业私募债萎靡“堕落天使”出现

随着2012年我国中小企业私募债的推出,国内关于高收益债的投研活动日渐兴起。但遗憾的是,这一市场的规模出现了停滞不前的局面。数据显示,2014年4月,中小企业私募债发行量仅为2亿元,已连续第四个月萎缩。

交投惨淡的背后,最显而易见的原因也许是目前国内经济增速的放缓,微观层面的信用违约风险开始逐渐暴露,机构投资者纷纷降低了自身的风险偏好,从而导致高收益债需求快速萎缩。

但是,通过对目前国内高收益债市场的跟踪和研究,笔者认为,导致中小企业私募债市场陷入窘境的根本问题并非宏观经济形势的变化,而是自身产品设计存在问题,如第三方担保的介入使得其发行定价无法体现企业经营所实际面临的市场风险,私募债的二级市场流动性极差,及其合格投资者的同质性过强等。

与此相应,自2013年下半年至今,交易所市场上另一类高收益债正在不断受到资金的关注,就是那些之前通过公募发行、当前公司经营出现困难的债券,这些债券最初的评级多为AA级或以上,在成熟市场,它们被称为“堕落天使”(Fallen Angels)。

“堕落天使”概况

由于当前“堕落天使”这个细分品种是市场自发形成的,因此它和正常投资级债券之间并不存在清晰的界限。出于分析的需要,本文人为选择了两个指标,以便从规模庞大的交易所债券中分离出一部分样本,进行单独讨论。一是收益率指标,要求截至4月30日的收益率高于9%(不低于私募债的一般水平);二是流动性指标,要求未来两年或在债券兑付前不存在退市风险,这是因为交易所规定,如果公司连续两年亏损,债券则停止交易。

通过采用上述两个指标进行筛选,最终得到49只高收益债样本,其剩余期限介于0.2~4.1年之间,算术平均剩余期限为2.3年;收益率介于9%~20%之间,算术平均收益率为11%(上述指标都已考虑了回售权的行使问题);市场净价介于81~100元之间,算术平均净价为91.4元;存量规模为342.05亿元。

在流动性方面,自去年7月至今,样本内的债券月均成交额始终处于28亿元左右的水平,月均换手率近9%,保持着较好的市场活跃度。

从行业角度分析,这49只债券共计342.05亿元的规模,分散在钢铁、煤炭、餐饮及医药等16个细分行业中(见图1)。

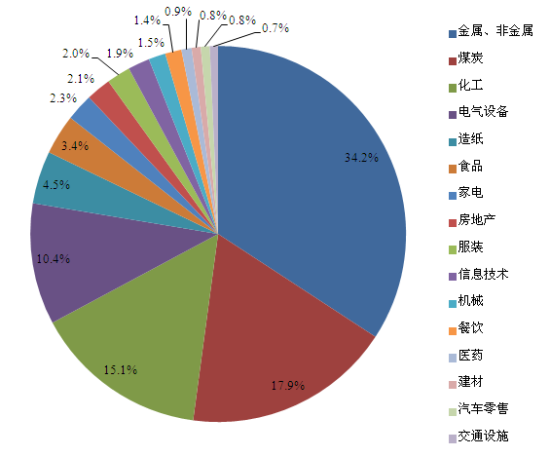

图1 49只高收益债的行业分布

尽管总体来看,这49只高收益债的行业种类比较丰富,但其集中度相对较高。前三大行业的债券规模合计达总量的2/3。不过对于小规模资金而言,16个行业49只债券已经能够基本满足策略上的分散化要求。以最常见的标准来测算,如单个行业不超过组合总资产的15%,个券不超过组合总资产的5%,则最低7个行业20只债券就可满足分散化要求。

接下来分析投资该市场是否具备可行性,这需要通过构造一个模拟组合,对投资回报作具体测算。

[责任编辑:姜楠]