资金面平稳 债市短端利率或将进一步下探

核心提示:伴随公开市场逆回购的持续操作,本周银行间资金面未因回笼规模的增大而受到严重冲击,流动性依然相对平稳,资金面企稳料牵引短端利率进一步下探。

新华08网北京11月8日电(记者马蓉 贾志英 杨溢仁) 11月8日,全国银行间债券市场交易结算总量与上一交易日基本持平。其中,现券交易小幅上涨3.98%。今日债市利率产品收益率整体下行;信用产品AAA级收益率上行为主,低等级信用债收益率部分期限下行。伴随公开市场逆回购的持续操作,本周银行间资金面未因回笼规模的增大而受到严重冲击,流动性依然相对平稳,资金面企稳料牵引短端利率进一步下探。

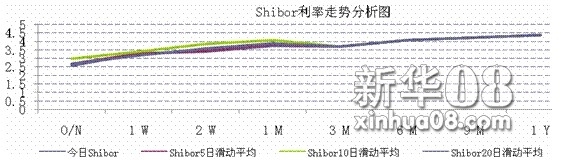

11月8日,货币市场利率涨跌互现。Shibor各期限平均上行2.03BP。其中,隔夜上行0.6BP至2.5748%,一周上行15.63BP至3.2792%,一月期shibor利率下行2.01BP至3.762%。

图表1 shibor利率走势图

数据来源:中债信息网

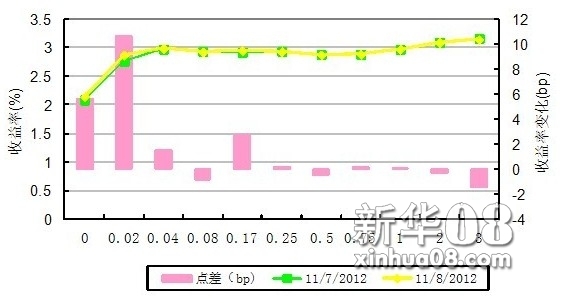

11月8日,央票二级市场涨跌互现,14只成交品种中6涨1平7跌,成交量175.9亿元,较前一交易日下降3.72%。成交前十剩余期限均值0.50年,成交前十修正久期均值0.48,成交前十凸性均值0.98.11央行票据94(0.08年)、10央行票据79(0.84年)、11央行票据96(0.10年)成交量排名居前三。央票收益率曲线1年期微调,3年期下行2BP至3.14%。

图表2 两日中债银行间央票收益率曲线比较图

数据来源:中债信息网

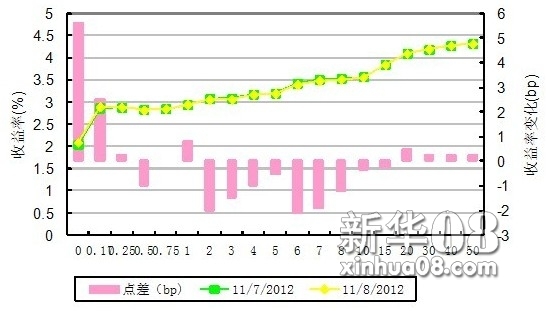

11月8日,银行间债券市场共有39只国债成交,市场表现为16涨6平17跌。总成交量449.8亿元,较前一交易日下降26.35%。成交量前十的品种剩余期限平均为6.65年,较前一交易日延长。12附息国债03成交量居首位,共计92.3亿元,剩余年限4.28年。国债收益率曲线1年期上行1BP至2.94%水平,3、5年期下行1BP至3.06%、3.19%。

图表3 两日中债银行间固定利率国债收益率曲线比较图

数据来源:中债信息网

[责任编辑:王钦炜]