新商业银行资本管理办法对债市估值量化测算(2)

核心提示:杠杆率监管是我国审慎监管制度的重要内容,其源于国际社会对金融危机的全面反思。金融机构资产负债表过度扩张和杠杆化程度较高,被认为是危机发生的重要原因之一。

信用风险权重调整对债券市场的影响

新资本管理办法提出了两种处理信用风险的办法——标准法和内部评级法。标准法中的信用风险权重调整对债券市场影响较大,主要体现在以下两个方面:

一是上调“央企”风险权重,下调铁道部权重:中央政府投资的公共企业(下简称央企)债权风险权重从50%提高至100%,铁道部债权从50%下降至20%。

二是上调银行同业风险权重:从之前“4个月以内(含)债权的风险权重0%,以上期限20%”调整为“3个月以内(含)债权的风险权重20%,以上期限25%”。

(一)央企债权风险权重上调的影响

1.涉及到的央企信用债规模测算

据笔者统计,“公共事业”央企共48家,累计信用债存量规模1.86万亿元。截至2012年11月,商业银行持有的信用债占全市场的比重为43.2%。考虑到央企债券信用等级较高,笔者按照50%估算,则商业银行持有央企债券存量规模约在9300亿元。

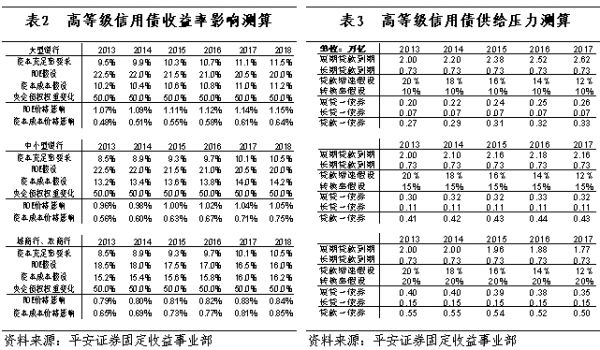

如果央企债权风险权重从50%提高至100%,则相当于增加商业银行体系风险资产4600亿元,将影响核心资本充足率0.1%。尽管对资本充足率冲击有限,但对高等级信用债的收益率中枢和未来供给量将产生较大影响,预计会带来高等级信用债收益率中枢上升、供给压力加大的新局面。

2.对高等级信用债收益率中枢的影响

本文使用的测算公式为:

收益率影响=过渡期资本充足率要求×ROE(或资本成本)×风险权重调整

其中,笔者使用ROE和资本成本分别测量收益率中枢影响的上界和下限。

目前,商业银行资本成本在10%-15%之间,具体取决于外部融资成本与内部考核导向。笔者假设,大型银行、中小型银行、城商(农商)行资本成本分别为10%、13%和15%。由于存在利率市场化影响,假设未来6年每年上升20BP。此外,ROE假设同上。

由此可测算出:大型银行对“央企”信用债定价将提高[48BP,107BP],中小型银行将提高[56BP,96BP],城商(农商)行将提高[65BP,79BP],至2018年逐步再提高10BP左右(见表2)。

根据笔者的调研,实际冲击并不会如此大。原因有两点:

第一,四大行和招行将使用内部评级法而非标准法,即它们对央企风险权重并不会直接提升至100%,但银监会对内评法要求较严格,仅略低于标准法,笔者假设提升至90%,则其对央企信用债定价将提高[40BP,80BP]。

第二,银行通常通过内部转移定价缓冲负面冲击。比如如果提升50BP,银行内部通过设定3-5年过渡期,内部转移定价仅每年提高10-15BP,因此,负面冲击将显著减弱。

3.高等级信用债供给压力加大

据笔者统计,截至2012年三季度,涉及的公共事业央企贷款余额合计5.64万亿元(包括短期贷款1.59万亿元、1年内到期非流动负债0.41万亿元、长期贷款3.64万亿元)。由于商业银行对央企贷款很难提价,因此,预计贷款到期后部分贷款将被替代为债券,高等级信用债供给量将加大。

假设3.64万亿元的长期贷款按每年20%的比例“均匀”到期,贷款增速从20%逐步回落至10%附近。同时假设转换率分别为10%、15%和20%这三种情景,即贷款到期后,10%、15%或20%的贷款将转为高等级信用债,其余仍以贷款形式存在。

笔者测算出:在10%情景下,每年有2700亿元的新增供给压力;在15%情景下,每年有4000亿元的新增供给压力;在20%情景下,每年有5500亿元的新增供给压力(见表3)。即预计未来5年,每年将额外产生2700至5500亿元的高等级信用债供给压力。

(二)银行同业债权风险权重上调的影响

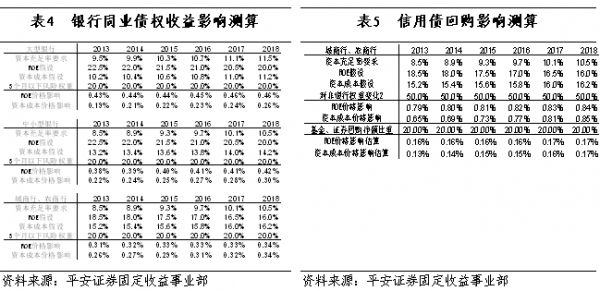

1.对银行同业债权定价的影响

测算公式以及关键假设与前文相同。

笔者测算出:大型银行对银行同业债权定价将提高[19BP,43BP],中小型银行将提高[22BP,38BP],城商(农商)行将提高[26BP,31BP](见表4)。考虑到资金面主要由大型银行决定,预计实际影响可能提高20-40BP,估计这也是Shibor利率上升的幅度。

2.对信用债回购、杠杆操作的影响

在回购交易中,大行、股份制银行通常要求对方使用利率债进行质押,而证券公司、基金等加杠杆机构通常与城商行、农商行等进行信用债回购交易,而这属于银行对非银行机构同业债权。对此,原资本管理办法没有明确规定。实际操作中,有按0%计算的,也有按100%计算的,还有按期限与数额不同而计算不同的,因此,笔者采取折中办法,假设原办法按50%计算。新资本管理办法中明确要求按100%计算,因此权重变化设为50%。

由于证券公司、基金等加杠杆机构回购净额占全市场比重在20%左右,因此,如果考虑加杠杆机构的边际影响,则信用债回购(杠杆操作)成本可能提高[13BP,16BP](见表5)。

[责任编辑:姜楠]