资金松紧周初受考验 汇率新政短期难显威

上周资金面整体平稳。为了应对新增财政存款的高峰,央行正回购量有所控制,全周实现520亿元的资金净投放。期限上,央行进行了520亿28天正回购和270亿91天正回购,延续偏重较短期操作的风格,显示央行对五月资金面情况并不乐观。资金利率方面,各期限质押式回购利率都摆脱上周五补缴准备金带来的冲击。7天回购利率全周在3.75%-3.80%之间窄幅波动。从资金供求方面来看,临近周末,部分大行也出现资金需求,显示出新增财政存款冲击,不过资金利率没有出现明显上升。

本周初预计将会基本确定本月后续的资金供求态势。依照税法规定,企业所得税应当在季度初前15日上缴。考虑到清明假期影响,本周初新增财政存款影响将会充分体现。但是这一冲击可能比我们之前的判断要更为缓和一些。14天、21天等较长期限回购利率的稳定走势上反映出市场对于本周和下周资金面并没有明显担忧。从存款来看,季末剧增的存款在月初又开始显著流出,这将导致15日有将较大规模准备金释出。4月5日准备金补缴使得资金面从3.5%附近的水平上升到4.2%,预计15日的准备金释出将为回购利率提供30-50bp左右下行空间。考虑到本周公开市场上仍有1050亿的到期资金,因此资金面拥有较多应对冲击的空间。这些因素在周二左右基本都能够看清楚。

上周央行宣布自4月1日起对部分县域法人金融机构和农信社给予1%的法定存款准备金率政策优惠,期限为一年。03年央行对农信社试点实行专项央票置换不良资产的政策,而此次政策针对的是县域金融机构中后续处理这批不良资产成绩较优者。农信社(包括农商行和农村合作社)将成为主要的受惠对象。另外,央行总行将安排增加支农再贷款额度300亿元。根据计算,即便全部农信社都享受1%的准备金减免,也仅能释放不到500亿元的资金,规模较小,对银行间市场基本不构成冲击。我们认为,这一政策并非当前主流所解读那样预示央行定向宽松政策的新举,而只是央行例行回应过去一年县域金融机构和农信社相关政策执行情况。事实上,2011年3月31日,央行也出台了相同的激励措施,对经考核达到新增存款一定比例用于当地贷款政策考核标准的县域法人金融机构,执行低于同类金融机构正常标准1个百分点的存款准备金率;对同时达到新增存款一定比例用于当地贷款和专项票据兑付后续监测考核政策标准的425个县(市)农村信用社和16个村镇银行,安排增加支农再贷款额度200亿元。因此,此次只是央行续执行此前的差别存款准备金政策,不应过分解读。不过这一政策的确给市场带来启发:央行在降准和降息之外的确还有更多的政策选项。就降准来说,如果本周资金面没有出现明显紧张的话,那么降准就更有可能到五月才会推出。

图1:公开市场资金投放情况

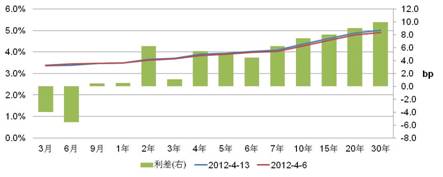

上周CPI和GDP数据各自超出预期,对债市影响相反。并且,市场此前一直也都不甚看好经济走势,因此通胀较高或增长较低的消息各自也没有带来太大冲击。银行间国债市场上,两个数据的影响基本抵消,各期限收益率有涨有跌,幅度较小。除了超长端的30年期收益率上行6bp之外,其他各期限收益率变动都在3bp或更低。中长端各期限中,除了7年期国债在新发债收益率低于预期的作用下小幅下行1bp,其余期限都上升。10年期国债收益率小幅上行1bp,和1年期国债的利差几无变动,曲线陡峭程度稳定。央票方面,3月和6月期收益率上行1bp,其余各期限收益率下行。9月期收益率下行2bp,幅度最大。政策性金融债方面,银监会宣布将国开债零风险权重期限再延长一年。这一消息表面利好,实际则令市场失望,因市场希望能够得到更为确定的长期信心指引。受此影响,上周国开债走势不佳。除了3月和6月这种超短期限券小幅下行4bp和6bp外,其余各期限收益率全部上行,收益率曲线陡峭化。1、3、5、7、10年期收益率分别上行1、1、5、6、7bp,30年期上行幅度高达10bp。此外,国开债自本周一起开始采用“随卖发行”制度,在3个月的周期内对1、3、5、7、10年等五个期限品种债券进行隔周续发,每次每品种发行量都较低,每周期内每品种共发行300-400亿。这种制度有利于国开行更低成本地募集资金,但大大增加了市场选债工作量。在当前中长期债需求相对低迷的环境下,不排除中长期限个别品种在续发过程中流标的状况出现,同时引起整条政策性金融债收益率曲线斜率稳步上升。AAA级中短期票据方面,信用利差整体缩窄。短融利率再次下行,而中票收益率则继续向上,收益率曲线因此整体陡峭化。1年期收益率下行达7bp,而3、5、7、10年期收益率分别上行4、5、2、4bp。

图2:银行间固定利率国债收益率曲线变化

资料来源:中国债券信息网、中国银行金融市场总部

图3:银行间固定利率金融债收益率曲线变化

资料来源:中国债券信息网、中国银行金融市场总部

图4:银行间AAA级中短期票据收益率曲线变化

资料来源:中国债券信息网、中国银行金融市场总部

[责任编辑:姜楠]