新华财经北京2月17日电(史可)受到复工等多重因素刺激,17日股指放量上涨,沪指涨超2%靠近3000点整数关口,债市相应承压。十年期债主力17日显著回调,经过近几个交易日的调整,十年期债主力已经回吐节后开工日半数跳空涨幅。17日早间,央行一如预期下调MLF操作利率10个基点,但是面对公开市场10000亿逆回购到期,央行选择了“量缩价跌”,单日净回笼7000亿元,资金面总体宽松边际收敛。

三大指数17日高开高走,沪指做多力量井喷,一举回补节后第一个交易日留下的跳空缺口,中小板指数和创业板指数亦同步走强,创业板指数更是劲升愈3.7%。盘面上看个股普涨,市场仅百余只个股下挫。截至收盘,沪指涨2.28%,报2983.62点;深成指涨2.98%,报11241.5点;创业板指涨3.72%,报2146.18点。沪股通净流入32亿元,深股通净流入21亿元。

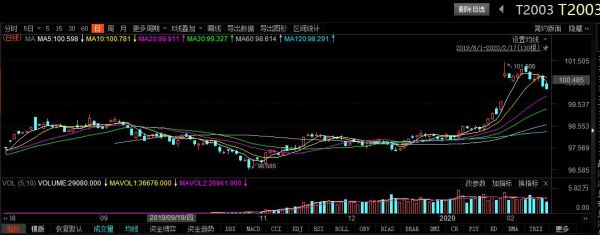

国债期货小幅高开,盘初冲高无力,转为绿盘运行,午后主力合约承压持续下挫,日终全线收跌。截至收盘,十年期债主力T2003报100.285,下跌0.24%;五年期债主力TF2003报101.255,下跌0.12%;两年期债主力TS2003报101.045,下跌0.04%。

二级市场成交活跃,主要活跃利率债收益率普遍上行。十年期国开活跃券收益率早盘平开,盘初一度下行1BP,随后受股市压制上行2.5BP。截至尾盘,十年期国开活跃券190215收益率报3.98%,上一交易日尾盘报3.28%;十年期国债活跃券190015收益率最新成交2.885%,上一交易日尾盘报2.86%。

公开市场方面,央行早间开展1000亿元逆回购操作,因有10000亿元逆回购到期,当日实现净回笼9000亿元。与此同时,14日央行如期开展2000亿元中期借贷便利(MLF)操作,并下调1年期MLF利率至3.15%,此前为3.25%。从全口径测算,单日实现净回笼7000亿元。

本周(2月17日到21日)央行公开市场有1.22万亿元逆回购到期,除在2月17日到期的1万亿元外,2月18日还有有2200亿元逆回购到期,市场普遍认为,继上周净回笼2800亿后,本周也将延续公开市场净回笼。

央行17日一如市场预期下调MLF操作利率,而在节后开工首个交易日,央行已经下调7天和14天逆回购利率分别至2.4%和2.55%,下调幅度为10个基点。不出意外,本月20号公布的LPR一年期也将跟随MLF的利率下调10个基点,而5年期的LPR下调幅度可能会稍小。

业内人士认为,央行此次操作表明逆周期政策前置,下调操作利率进而引导市场利率下行,至于规模不及预期可能是考虑到前期巨量投放后,及市场流动性充裕的局面。

资金面总体宽松,但边际收敛,隔夜Shibor报1.4250%,上涨16.9个基点;7天Shibor报2.2610%,上涨2.8个基点;3个月Shibor报2.5450%,下跌2个基点。市场人士指出,目前企业复工状况仍不乐观,对资金需求未见明显回升,导致资金都淤积在银行间市场,估计央行希望通过MLF操作“收短放长”,并引导长期资金利率下行。

2月17日,央行金融统计数据和社融数据仍未公布,月度金融统计数据和社会融资规模数据的公布时间均在10日—15日之间,而直到17号仍未发布金融统计数据,实属罕见,也引起了市场关注。天风证券首席银行业分析师廖志明表示,“受到疫情影响,湖北境内的中小金融机构信贷统计压力较大,很多中小金融机构工作人员都在家办公,可能在数据统计、报送方面可能有所延误,央行也希望收到更加精确的数据统计,因此可能会有延迟发布的情况。”对于1月的信贷投放情况,多位银行业人士表示,1月的信贷投放受疫情影响较小,但2月的信贷投放则受到了很大的影响。

一级市场方面,农发行17日增发2019年第七、九期金融债券,期限包括3年和5年期,发行利率分别是2.5114%和2.9567%,投标倍数分别是5.10和3.89倍,市场需求较好。

地方债方面,截至目前,根据已披露的发行计划,本周将有753.3亿元地方债发行。上周实际发行692亿元地方债。值得一提的是,新冠肺炎疫情较为严重的湖北省将在2月20日招标发行72.59亿元政府一般债和27.39亿元政府专项债。

消息面上,据财新报道,央行有关负责人表示,市场有关央行拟调整宏观审慎评估(MPA)中房地产信贷相关考核指标的说法不属实。人民银行将继续按照党中央、国务院的要求,坚持“房住不炒”的定位,按照因城施策的基本原则,落实房地产长效管理调控机制,统筹做好房地产金融调控,促进房地产市场平稳健康发展。上周五(2月14日)午后,在地产相关MPA监测指标可能调整的消息影响下,地产股涨幅扩大,债市显著调整。

展望后市,国泰君安报告称,后疫情时段,风险偏好修复、稳增长预期抬升,债市看似“逆风”、但绝不意味着简单地走上下跌单向道。由于节后第一日10年期国债收益率就下探至2.8%以下,突破了大部分交易型选手的心理点位;而此后行情整体趋于震荡调整,利率没有进一步下探,叠加节后大面积的远程办公,此轮踏空并未演变成“踏空—逼空—恐慌性上车”,大部分交易型选手本轮利率行情的参与度有限。该机构认为,稳增长、保就业、宽货币和宽信用可能贯穿2020年持续较长时间,对于仍有性价比的长端利率而言,即使不加仓,也仍未到下车的时点。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。