DTS理论证明

在通过数据分析进行验证之后,我们利用默顿(Merton)的结构化模型对信用利差![]() 与绝对波动率

与绝对波动率![]() 之间的线性关系进行理论证明。根据默顿结构化模型的假设,发行人的所有负债用一个到期日为

之间的线性关系进行理论证明。根据默顿结构化模型的假设,发行人的所有负债用一个到期日为![]() ,无风险利率为

,无风险利率为![]() 的零息债券

的零息债券![]() 代表:

代表:

![]()

发行人的总资产用![]() 代表,假设

代表,假设![]() 遵循一个几何布朗运动(

遵循一个几何布朗运动(![]() 为均值,为了简化起见设

为均值,为了简化起见设![]() ,

,![]() 为波动率,

为波动率,![]() 项是维纳过程):

项是维纳过程):

![]()

那么,剩下的净资产![]() 可以用一个看涨期权

可以用一个看涨期权![]() 代表:

代表:

![]()

![]()

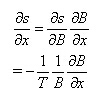

所以,信用利差![]() 对总资产

对总资产![]() 变化的灵敏度:

变化的灵敏度:

假设总资产![]() 的变化是导致信用利差

的变化是导致信用利差![]() 变化的唯一变量:

变化的唯一变量:

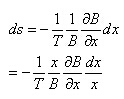

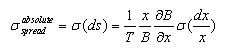

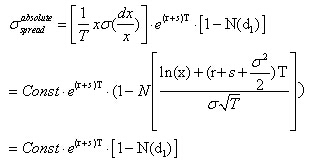

那么绝对波动率可以用下面公式表示:

假设总资产投资收益波动率![]() 是个常数,由于:

是个常数,由于:

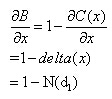

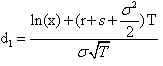

其中, ,

,![]() 为随机变量

为随机变量![]() 的累积分布函数,也是看涨期权

的累积分布函数,也是看涨期权![]() 的

的![]() 。

。

那么:

由此可以得到,假设其他项保持不变为常数![]() 时,当信用利差

时,当信用利差![]() 增加时,

增加时,![]() 随之增加,

随之增加,![]() 项随之减少,

项随之减少,![]() 随

随![]() 指数级增加。信用利差

指数级增加。信用利差![]() 与绝对波动率

与绝对波动率![]() 之间的关系可以用一个向下凹的自然指数函数来描述,在市场中的信用债利差

之间的关系可以用一个向下凹的自然指数函数来描述,在市场中的信用债利差![]() 波动范围之内,

波动范围之内,![]() 与

与![]() 可以近似用线性关系来描述,这也证明了中美信用债市场中都存在着相对波动率

可以近似用线性关系来描述,这也证明了中美信用债市场中都存在着相对波动率![]() 的9%规律。

的9%规律。