回暖势头已近尾声 债市牛市仍需信号确认

核心提示:目前债市回暖的势头可能持续到3月底,二季度大概率陷入调整,收益率曲线将出现平坦化上移,10年期国债收益率可能重上4.6%~4.7%。考虑到去年大熊市,许多机构盈利不佳,今年落袋为安的心态可能更为积极,这一心态将导致调整一旦开始,进展会比较迅速。

刘东亮

▲年初以来,债市反弹势头迅猛,但与基本面关系不大,更多的是一些短期因素推动,其中资金面的异常宽松是本轮债市反弹最强的驱动力。

▲目前债市回暖的势头可能持续到3月底,二季度很可能陷入调整,收益率曲线将出现平坦化上移。

▲债市在调整的同时,也面临券种分化格局。短久期的利率债和城投债、高评级的产业债将继续受到青睐,而低评级的产业债特别是缺乏国有背景的产业债,面临抛售压力,信用利差将明显拉开。

年初以来,债券市场呈现暖冬走势,反弹势头迅猛,中短端收益率下行幅度之大,堪比牛市,与去年下半年呈现出“冰火两重天”之别;同时,资金面宽松程度也令人惊叹,钱荒时的煎熬难耐似已成过眼烟云。投资者不禁要问,莫非央行政策已经转向,债市熊去牛来?

年初以来债市回暖的原因

就像去年的大熊市无法用经济基本面解释一样,今年债市反弹也和基本面关系不大,更多的是一些短期因素在推动。对于债市回暖,笔者认为主要有以下三点原因:

首先,历年一季度,都是银行配置资金入市的高峰,本着早买早获益的原则,各家银行会在预算下达后的2、3月份集中入市,配置盘使得一季度往往是年内利率较低的阶段。尽管当前银行业面临存款增长乏力、投资敞口缩减的问题,但配置盘在今年一季度的驱动力仍不应忽视。

其次,资金面的异常宽松是本轮债市反弹最强的驱动力。节后资金面的宽松程度显然已经超越了季节性规律,即使央行启动正回购,资金面也丝毫不见收紧,实际上,资金宽松从节前就已经有所体现。

最后,年初以来宏观经济呈现放缓势头,部分经济指标表现不佳,同时美国缩减QE引发外部流动性收缩,使得市场对央行放松货币政策产生了预期,也推动了债市反弹。

当然,债市回暖也有一些技术方面的原因,比如机构出于防御目的,从去年以来就积极配置短债,造成收益率曲线短端大幅下行。目前债市的暖意容易让人产生已经进入大牛市的幻觉,但上述因素都只是局部的,或者阶段性的。无论从经济面还是从政策面来看,仍存在很多不明朗因素,其中造成债市长期走熊的原因还没有出现实质性的拐点,大牛市可能还需更多信号来确认。

本轮反弹能持续多久?

进入二季度后,驱动本轮债市反弹的因素可能都将出现变化,从而终结本轮反弹。

(一)未来供给压力将持续增大,需求则会趋于减弱

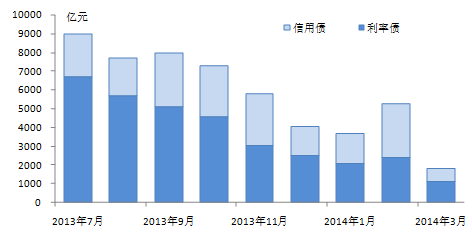

由于去年下半年利率维持高位,较多企业暂停发债,整体供给压力较小的局面持续到元旦。今年春节后利率下行,众多企业抓住时机集中发债,供给压力出现报复性释放(见图1),这一势头在未来仍将持续;同时,政策性金融债也在节后出现放量,而按照“两会”政府工作报告,预计今年国债及代发地方债净增量不少于1500亿元,未来供给端的压力不小。

在需求端,按照往年规律,银行的配置力量进入二季度后会逐渐弱化,市场利率存在季节性反弹的要求。更关键的是,银行业存款增长乏力,资金成本上升的势头并没有改观,可用于投资债券的资金继续受到限制,这将从根本上削弱需求端的动力,不利于反弹行情的延续。

图1 春节后信用债供给已经明显放量

资料来源:Wind资讯、招商银行

(二)异常宽松的资金面将在二季度结束,或对债市起到釜底抽薪的作用

年初以来,资金面的宽松主要来自两方面的推动:一是跨境套利资金的持续流入及央行主动投放基础货币,二是年初以来银行业表外业务暂时收缩。

1.跨境套利资金流入形势已然较为明朗

1月份,银行结售汇顺差及外汇占款的大幅增加,充分表明资金流入十分凶猛,从而压低了市场利率(见图2)。同时,为引导人民币贬值,央行主动增加了基础货币投放,因此加剧了2月底3月初的资金宽松程度。

图2 外部资金的流入压低了市场利率

资料来源:Wind资讯、招商银行

就短期而言,人民币阶段性贬值乃至进入双向波动,足以对套利资金形成震慑,预计3、4月份的套利资金将出现显著收窄,这对资金面形成利空。但问题在于,如果市场一致认为人民币升值周期尚未结束,那么阶段性贬值恰好为套利资金的重新流入提供了成本更低的机会。笔者怀疑,在现有汇率形成机制不变、人民币升值方向不变的环境下,只要境内外利差存在,套利资金的流入就不可能得到根本遏制,除非汇改进度大幅提前,彻底打乱市场对人民币的升值预期。因此,外部流动性对内部流动性的影响,在二季度大概率会出现弱化,但之后会再次推动流动性宽松。

2.表外业务的收缩不具有可持续性

一是年初银行信贷额度重新放开,发债利率不断下行,对非标类融资产生了替代作用,但随着银行信贷额度重新趋紧,以及未来市场利率可能上行,企业会再次转向非标融资。

二是由于去年下半年始终面临整顿影子银行的传言等不明朗前景,企业与银行都提前抢做了大量非标同业业务,提前释放了供给,随着时间推进,企业的融资需求会再次推高供给。

三是出于对房地产、地方平台等风险的考量,银行主动收缩了一部分非标敞口,这部分缩量暂时不可逆。

同时,央行已于春节后启动对流动性的回收,虽然短期效果不大,但只要持续回笼,在套利资金收窄的环境下,回笼效果会逐渐显现。因此,进入二季度后,资金面很难延续一季度超宽松的状态,再度收紧是大概率事件。

(三)央行政策取向面临微调压力,但不具备大幅放松的空间

年初以来,中国经济确实表现出一定的下行压力,如官方与汇丰的制造业采购经理指数(PMI)双双下滑,均创下7个月新低,房地产开工可能经历周期性回落,产能过剩行业对投资和经济的拖累作用也在延续,因此经济增速继续放缓确定性较大。对债市而言,这创造了一个有利于收益率走低的环境。但是,经济中也存在积极因素,比如,今年欧美经济回升,外需以改善为主,对出口将有拉动作用,随着节后工业企业开工率的提高,PMI将季节性回升,另外各级政府保增长底线的愿望强烈,可以认为,经济还没有差到需要央行出手托市的程度。

更重要的是,债市去年下半年的大熊市,明显不是由基本面推动的,主要受制于央行政策和资金面,而今年以来的这一轮反弹,也主要是受资金面宽松而非经济下行的推动。笔者估计,只要经济不出现超预期的大起大落,那么其对债市的推动作用就不会太显著,央行政策的松紧度仍是债市表现的关键因素。

而对央行来说,是否从既定政策立场上有所调整,正成为一个重大问题。

坚持偏紧立场的理由很充分,虽然历经半年多资金紧张的压力,但全社会债务快速扩张的趋势没有改观,无论企业还是政府,都有继续扩张负债的动力,如果此时放松政策,可能导致债务快速扩张,债务风险进一步累积,大半年的努力将功亏一篑。

但是,2014年两会上政府工作报告已经指出,要保证经济增长底线在7.5%左右,并提出“把投资作为稳定经济增长的关键”。这意味着适度加大投资力度应是今年各级政府的有效选择,必然要求央行从偏紧的政策立场上有所后退,加大对融资的支持力度,降低融资成本,同时,面对愈来愈多经济放缓的信号,央行也不能熟视无睹。

双面炙烤下,央行政策的平衡点将十分微妙。笔者预计,央行的政策立场将在未来某一时刻出现微调,整体基调略有放松,但也不会特别松。目前资金面的宽松程度并非央行的合意目标,虽然央行不希望去年6月末和12月末的钱荒重演,但也不希望市场利率如此低廉。市场利率高于目前水平、低于去年下半年水平,可能是央行希望见到的效果。因此,适度拉高利率应该是央行二季度的政策着力点,指望央行政策大幅放松以维持目前的超宽松状态不太现实。

债市反弹已临近尾声,将面临券种分化格局

综上所述,笔者认为,目前债市回暖的势头可能持续到3月底,二季度大概率陷入调整,收益率曲线将出现平坦化上移,10年期国债收益率可能重上4.6%~4.7%。考虑到去年大熊市,许多机构盈利不佳,今年落袋为安的心态可能更为积极,这一心态将导致调整一旦开始,进展会比较迅速。

债市在调整的同时,也面临券种分化格局。短久期的利率债和城投债、高评级的产业债将继续受到青睐,而低评级的产业债特别是缺乏国有背景的产业债,面临抛售压力,信用利差将明显拉开。

3月初,超日债爆发了中国债券市场第一单违约,虽然市场对此已有心理准备,短期冲击有限,但零违约时代的结束,使得投资人必须重新审视信用风险,投资思路将从主要追求收益,逐步向收益与安全兼顾转化,机构的调仓换仓动作将逐步拉开。因此,一直存在的信用风险溢价不足的问题将被修复,信用利差拉宽在所难免。

由于发展改革委此前已经通过谈话方式,表达了为城投债背书的意向,因此城投债的信用等级事实上在向利率债靠拢,会持续受到市场重点考虑,当然,地方负债率较高、被限制进一步举债地区的城投债另当别论;同时,具有国有背景的产业债也相对安全,而那些缺乏国有背景、资质较差、经营困难、产能过剩行业的产业债很可能沦为抛售对象。(本文仅代表作者个人观点,与所在机构无关)

作者单位:招商银行金融市场部

[责任编辑:姜楠]