浮动利率债券的基准利率选择及定价(3)

核心提示:随着金融自由化的深入,国内金融市场参与者面临的利率风险在加剧,客观上要求利率风险管理工具多元化。浮动利率债作为机构和居民进行利率风险管理的基本工具,近年来受到市场广泛关注。

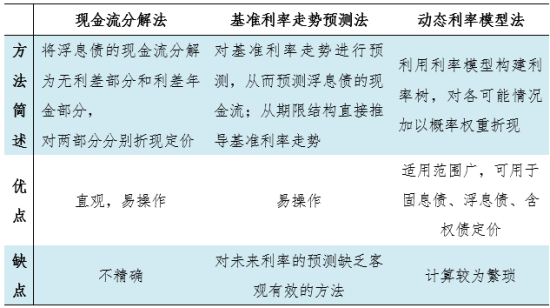

浮息债的几种定价方法

(一)定价的基本思想

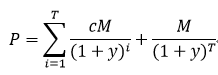

固息债定价公式如下:

其中,c为票面利率,y为收益率,M为本金。

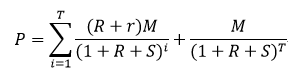

浮息债定价公式如下:

其中,R为基准利率,r为固定利差,S为贴现利差,M为本金。

和所有固定收益类产品一致,浮息债定价取决于两大要素:现金流和折现率。

首先考虑现金流。与固息债相比,确定的现金流cM被不确定的现金流(R+r)M取代了,浮息债票面利率=基准利率+固定利差。固定利差在持有期内是固定的,所以确定现金流的关键在于确定基准利率在未来的走势。

其次考虑折现率。收益率y被分解成基准利率R和体现信用风险的贴现利差S。但是在实践中,出于简便考虑,最常用的做法依旧是利用可比固息债的到期收益率作为折现率。从理论上讲,利率期限结构本身是一个即期利率的概念,因此采用相似债券的到期收益率是不合理的。

(二)一级市场定价方法

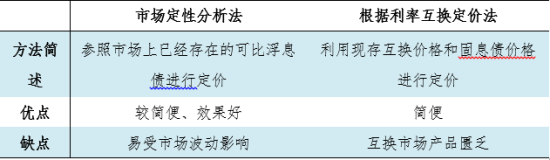

一级市场定价方法主要有市场定性分析法和根据利率互换定价法,两者优劣比较见表5。

表5 一级市场定价方法比较

1.市场定性分析法

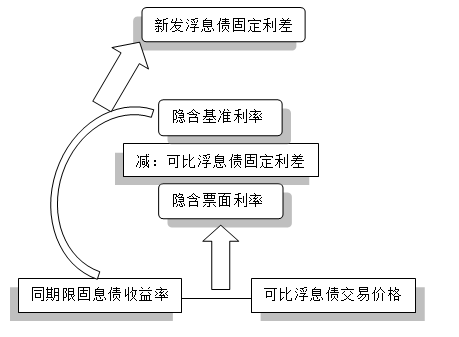

浮息债发行采取的是利差招标,对于一级市场的投资者而言,定价的目的是确定固定利差r。最常见的方法是市场定性分析法,即参照市场上已经存在的可比浮息债进行定价。定价逻辑如图5所示。

图5 市场定性分析法定价逻辑图

举例说明:假设在2009年6月,要求给新发的2年期浮息债定价,其基准利率为SHIBOR-3M的5日均值。

首先,找到市场上可比的浮息债080303.IB,其剩余期限为2.06年,固定利差为18bp,二级市场报价为99.70, 2年期固息金融债收益率为1.80%;

然后,折现后计算得隐含票面利率为1.65%,减去固定利差18bp,则隐含SHIBOR-3M均值为1.47%;

最后,由于浮息债招标采取利差招标,“基准利率+固定利差=固息债收益率”成立,可知该新发债券固定利差为1.80%-1.47%=33bp。

实际操作中,可以找多只可比浮息债,分别为新发债券定价,再结合二级市场的状况,最终确定一个发行利差。

2.根据利率互换定价法

考虑一个最常见的利率互换,假设互换购买方支付固定利率3.5%,获得浮动利率SHIBOR+50bps。则该互换可以分解为:

因此,只要能找到市场上互换和对应固息债的价格,就可以为相应的浮息债定价。

在中国市场,利用互换定价主要有两个问题:第一,国内互换市场品种涉及较少,期限集中于2年以内的短期,与浮息债期限不匹配;第二,交易不活跃,流动性不高,难以使用无套利的定价方法。总之,目前根据利率互换价格进行浮息债定价只能作为一种辅助性的参考手段。

(三)二级市场定价方法

与一级市场定价关注利差不同,二级市场上浮息债利差已被确定且不能改变,则主要是通过现金流折现模型确定债券价格,进而作出投资决策。

以现金流为考虑的出发点,引申出三种浮息债定价方法,其优劣比较见表6。

表6 二级市场定价方法比较

1.现金流分解法

此方法的理论立足点在于对浮息债的现金流进行分解:

其中,(R+S)M称为无利差部分,(r-S)M称为利差年金部分。至此,票息率为(R+r)的浮息债可以被视作无利差浮息债和利差年金固息债的组合。

首先考虑无利差部分,票息率为(R+S)的浮息债在每个付息日价格都等于其面值,在非付息日其价格波动也较小。为简化起见,我们认为无利差浮息债的价格一直等于面值。

然后考虑利差年金部分,利差年金固息债的票息率为(r-S),即“固定利差-贴现利差”。实践中,参照市场可比债券选定贴现利差和收益率,即可为利差年金固息债定价。

综上所述,现金流分解法下的浮息债定价为:

举例说明:100230.IB基准利率为SHIBOR -3M 的10日均值,固定利差r为8bp,每季度付息一次。现在考虑其利差年金固息债的价值,首先确定贴现利差,找到与之期限、信用状况类似的金融债,确定其贴现利差S为35bp。至此,利差年金固息债的票息率为-27bp。再利用金融债收益率曲线进行折现,结果见表7。因此,浮息债价值=100-0.6471=99.3529。

表7 定价示意

数据来源:Wind资讯,国泰君安固定收益部

现金流分解法简单易懂,操作起来也较为简洁,但是其利用了无利差浮息债价格等于面值这一假定,而事实上无利差浮息债价格仅仅在付息日后与面值相等,此假设与真实情况存在一些偏差。

2.基准利率走势预测法

此方法的理论立足点在于对浮息债的现金流进行预测,由于固定利差在持有期内是固定的,所以确定现金流的关键在于对基准利率的走势作出合理的预测。

预测的方法很多,可以对基准利率时间序列构建ARMA模型,根据估计方程进行预测,但纯粹的计量方法忽视了利率背后的决定原理。所以我们利用即期利率曲线进行预测,根据期限结构的无偏预期理论,即期利率的期限结构包含了当前市场对未来短期利率走势的判断,采用即期利率期限结构推导远期利率,用以预测未来现金流,即可为浮息债定价。

举例说明:依旧使用上例中的100230.IB, 利用银行间债券市场金融债收益率数据,推导出即期利率曲线,进而推导隐含的远期利率曲线(见图6)。

图6银行间债券市场金融债收益率、即期利率、远期利率曲线

数据来源:Wind资讯

以远期利率作为未来的基准利率,加以固定利差,用以预测未来的现金流,再利用金融债收益率曲线进行折现,结果见表8。因此,浮息债价值为99.9454。

表8 定价示意

数据来源:Wind资讯,国泰君安固定收益部

基准利率走势法理论清晰、直接,符合债券定价的直观思维,但是用于预测基准利率走势的方法很多,有计量的模型,也有市场的推断,总体上来讲在较长期限内有效地预测基准利率是很困难的。

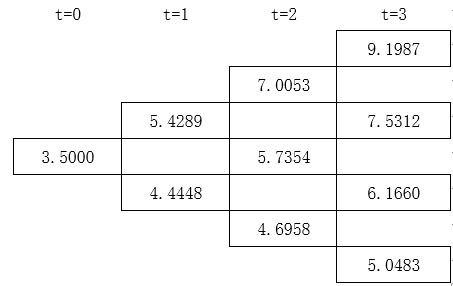

3.动态利率模型法

动态利率模型法用均衡或者无套利的方法对利率走势作出预测,从而形成利率二叉树。目前有很多种可以选择的利率模型,最基本的利率模型如下:

其中,等号右侧第一项表示随着时间的推移利率以预计的“漂移速度”移动,第二项表示外在信息造成的随机“扰动项”。所谓不同的利率模型,差别就在于“漂移速度”和“扰动项”的表达方式。

对于浮息债而言,基准利率的二叉树给出了债券未来现金流的可能性,对可能的现金流折现,既可以对浮息债定价。

举例说明:假设目前基准利率是3.5%,需要给4年期的浮息债定价,则需要给出未来3年的基准利率预期,根据利率模型构建出的利率树如图7所示。

图7 根据利率模型构件的利率树

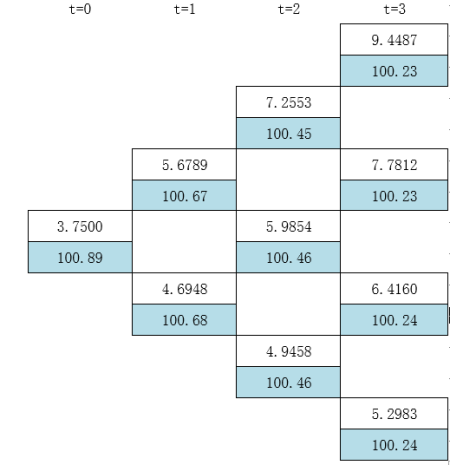

浮息债的固定利差为25bp,根据图7的利率树,对浮息债定价(见图8)。

图8 根据利率树对浮息债定价

图8中,每个单元格中上部为本期所确定的应付利息,利息在下一期支付;单元格下部为每期折现下的价格。根据上述计算可知,浮息债在时刻零的价格为100.89。

动态利率模型法应用广泛,只要给出现金流和折现率的动态预测即可对各类债券定价,不仅适用于浮息债的定价,同样可用于固息债、含权债、债券期权的定价。此方法较为复杂,定价精度对于利率模型的选择有较大的依赖性。

参考文献

[1] Frank J. Fabozzi, Floating-RateSecurities, John Wiley & Sons, Inc., 2000.

[2] 弗兰克·J。法博兹:《债券市场:分析和策略》,北京,北京大学出版社,2006。

[3] 时文朝:《中国债券市场:发展与创新》,北京,中国金融出版社,2011。

[4] 高坚:《中国债券资本市场》,北京,经济科学出版社,2009。

作者单位:国泰君安固定收益部

责任编辑:罗邦敏 夏宇宁

[责任编辑:陈周阳]