浮动利率债券的基准利率选择及定价

核心提示:随着金融自由化的深入,国内金融市场参与者面临的利率风险在加剧,客观上要求利率风险管理工具多元化。浮动利率债作为机构和居民进行利率风险管理的基本工具,近年来受到市场广泛关注。

浮动利率债券的基准利率选择及定价

周文渊 李曌 孙铮

摘要:本文首先讨论了浮动利率债的基准利率选择,然后分析了久期和距下一付息日的时间对浮动利率债定价的影响,最后分别介绍了几种一、二级市场的定价方法。

关键词:浮动利率债 基准利率 定价

随着金融自由化的深入,国内金融市场参与者面临的利率风险在加剧,客观上要求利率风险管理工具多元化。浮动利率债作为机构和居民进行利率风险管理的基本工具,近年来受到市场广泛关注。

浮动利率债的基准利率选择

浮动利率债券是指息票利率随市场利率定期浮动的债券,也称浮息债(息票利率=基准利率+固定利差)。在对浮息债定价时,首先面临的问题是基准利率的选择。

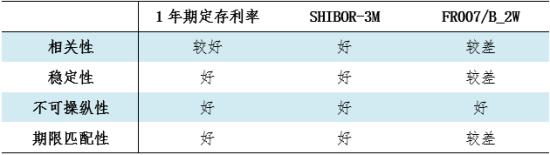

根据浮息债特点,其基准利率的选择可以归结为以下四条标准:第一,基准利率与债券市场的整体收益率水平要有较强的相关性;相关性强是浮息债规避利率风险的基本保证。第二,基准利率应该具有一定的稳定性,波动不可过大;波动较为剧烈的基准利率,其规避利率风险的功能是较差的,不适宜作为基准利率。第三,基准利率水平应具有不可操纵性;基准利率如易于受到机构蓄意的操纵,其客观性就受到严重削弱。第四,基准利率的利率期限应大致与浮息债付息周期相同。期限匹配有利于浮息债利息支付及时、恰当地反映市场变化,从而更好地规避风险。对于这四条标准,我们可以进一步抽象为相关性、稳定性、不可操纵性和期限匹配性四个指标。本着这四个指标,我们分别考察了国内浮动利率债的几个主要基准利率。

国内现有的基准利率主要包括:

(1)1年期定期储蓄存款利率:非市场化利率,是由央行确定的政策性利率。

(2)上海银行间同业拆放利率(SHIBOR):市场化利率,反映和影响着整个金融市场上短期资金的供求变化。3个月期SHIBOR(SHIBOR-3M)的5、10日均值是市场上常用的浮动利率债券基准利率。

(3)银行间7天回购利率(R007(2.480, 0.00, 0.00%)):市场化利率,反映和影响着回购市场上短期资金的供求变化。相比SHIBOR,7天回购定盘利率(FR007)波动性较大,因此采用移动平均加权的做法,使其具有较强的稳定性。B_2W即为7天回购利率2周加权,也是常用的基准利率。

截至2013年5月,国内市场共有308只浮息债,其中以1年期定存利率为基准利率的有242只,以SHIBOR为基准利率的有56只,以R007为基准利率的有6只。各种基准利率品种占比如图1所示。

图1 基准利率品种占比情况

数据来源:Wind资讯

(一)相关性

从经验来看,1年期定存利率和SHIBOR都同债券市场收益率有较强的相关性,而7天回购利率则表现欠佳。究其原因,1年期定存利率和SHIBOR受宏观、政策面影响,本身属于较宏观的指标,而7天回购利率则较易受资金面影响。SHIBOR对市场反应较为灵敏,因而与市场的收益率水平相关性最好。图2显示了2007年1月至2013年5月各基准利率走势与国债到期收益率走势的相关性联系。

图2 基准利率、国债收益率走势(单位:%)

数据来源:Wind资讯,国泰君安固定收益部

(注:图例“一年定存”改为“1年期定存利率”)

表1给出了各种利率之间的相关系数。从与国债收益率的相关性来看,SHIBOR的相关性最好,相关系数达到了0.89和0.91;1年期定存利率的相关性较好,相关系数为0.85;7天回购利率的相关性较差,FR007只有0.70和0.74,移动平均后的B_2W相关性稍好,达到了0.77和0.79。

表1 基准利率、国债收益率相关系数

数据来源:国泰君安固定收益部

(二)稳定性

从图3基准利率走势图可以看出,FR007和B_2W都表现出较大的波动性,从而弱化了浮动利率债券规避利率风险的特性,因此7天回购利率不适合作为基准利率。相比之下,SHIBOR和1年期定存利率表现出较好的稳定性。

图3 基准利率走势(单位:%)

")

数据来源:Wind资讯,国泰君安固定收益部 (注:图例“一年定存”改为“1年期定存利率”)

表2显示了从2008年1月2日到2013年5月7日SHIBOR-3M、B_2W、1年期定存利率及LIBOR-3M波动率的标准差。从标准差来看,7天回购利率有较大的波动性,其余利率的波动性较小;从国际横向比较来看,同期内LIBOR-3M的标准差为1.42%,与SHIBOR-3M和1年期定存利率的波动性基本相当。

表2 基准利率波动率的标准差

数据来源:国泰君安固定收益部

(三)不可操纵性

1年期定存利率由央行公布,不属于市场化利率,无法受到操纵;7天回购利率受到很多短期因素的影响(公开市场操作、打新股),短期巨大的变化使得对其的蓄意操纵难以实施;SHIBOR由报价团报价决定,并除去一定比例的最高和最低报价,除非出现大规模的串谋,SHIBOR也难以被操纵。

(四)期限匹配性

浮息债付息周期以季度、半年、1年为主,与1年期定存利率和SHIBOR的期限较为契合,而7天回购利率期限较短,存在较大的基差风险。

综上所述,现存三种主要基准利率在上述特征方面的表现如表3所示。

表3 基准利率特征总结

从基准利率的选择原理来看,1年期定存利率和SHIBOR均比较符合作为基准利率的要求,这也与目前国内市场上以两种利率为基准的浮息债份额相匹配。从目前国内利率市场化改革的趋势来看,银行存款贷款的利率市场化尚未实现,以1年期定存利率为基准利率的浮息债利于匹配商业银行负债的利率风险,因而对于商业银行有着天然的吸引力。从利率市场化过渡的角度看,SHIBOR成为浮息债主流的基准利率是发展趋势。

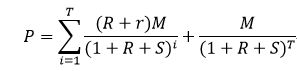

浮息债定价的两个影响因素:久期和距下一付息日时间

浮息债定价公式如下:

其中,R为基准利率,r为固定利差,S为贴现利差,M为本金。

[责任编辑:陈周阳]