警惕债券市场流动性和信用风险

核心提示:对风控和流动性要求较低的高风险偏好的投资者,可以在实施企业实地调研后有选择地参与投资,也可以采用分散持仓的方式投资,不过要量力而行,虽然目前发行的债券并未出现一单实质违约,但是这一天迟早会到来。11超日债已经被暂停上市,国企发行的债券也出现暴跌,这种种迹象或许是违约事件发生的前兆,投资者需提高警惕。

警惕债券市场流动性和信用风险

李勇

▲银行间市场流动性压力犹存,每年约2万亿元的存款准备金增缴已成为流动性自然紧缩的突出因素。

▲央行货币政策指向是明确的,年底要将广义货币M2增长率压缩至13%左右,而7月份 M2还在14.5%,因此,下半年继续锁定流动性是有必要的。

▲11超日债已经被暂停上市,国企发行的债券也出现暴跌,这种种迹象或许是违约事件发生的前兆,投资者需提高警惕。

长期以来,投资者在做债券投资的时候,经常以放大杠杆作为提高盈利的一种策略。杠杆策略的基本前提是有能力持续地融入资金,以及放大杠杆的那部分资产和负债成本之间有可观的息差存在。2001-2010年,银行间7天回购利率均值仅为2.14%,即使滚动融入7天资金投资3年央票,也能获得超过1%的息差。但是,今年6月的“钱荒”无疑使利用杠杆策略的投资者陷入了一场噩梦,货币市场流动性紧张,杠杆资金到期如何续借?回购利率高企,期限利差形成倒挂;现券价格下跌后,杠杆还放大了资产的价格损失。杠杆策略在流动性的短缺中宣告失败。无独有偶,随着6月一连串的债券评级被下调,大量交易所信用债出现暴跌,又引发了市场对于信用风险的担忧。流动性和信用风险对于债券投资至关重要,因此,本文尝试对近期发生的这两类风险的驱动因素作一分析。

银行间市场流动性压力犹存

(一)影响银行间市场流动性的四个不利因素

1.商业银行超额存款准备金率处于低水平

6月份“钱荒”给大家留下的印象是深刻的,但实际上,流动性骤紧已不是第一次。追溯过去三年,银行间市场流动性曾多次出现波澜,譬如2010年6月和12月、2011年1月和6月、2012年1月,都呈现了“借钱艰难、紧张心慌、交易系统和结算系统延迟关闭、回购利率大幅飙升”等共同特点。银行间市场流动性似乎经不起太大的折腾,商业银行超额存款准备金率(以下简称超准率)逐年降低是其中的重要原因之一。2003-2005年超准率平均保持在4%以上,2006-2008年在3%左右,2009年至今主要在1%-2%区间运行,总体呈现持续回落趋势。

超准率大幅下降的原因:首先是随着超额存款准备金利率逐步下调至0.72%,明显低于存款付息率,商业银行运用超储投资增加收益的主观意愿提高;其次是货币市场快速发展,目前日均债券回购和同业拆借累计成交额在8000亿元左右,客观上为商业银行流动性管理创造了有利条件;最后是公开市场发行的短期央票和正回购已成为商业银行流动性管理的重要工具。虽然客观环境的改善为银行降低超准率提供了支持,但是头寸保持低位一般只能应对日常的市场波动,当全市场资金出现突发、异常、剧烈震荡和收紧时,很多常规补充流动性的工具会突然失效。譬如2011年春节前资金最紧张的时候,商业银行很难从货币市场融到资金,并且其多条业务线都有资金在流出,流动性可谓捉襟见肘。

2.银行存款年增量过大形成巨额准备金增缴

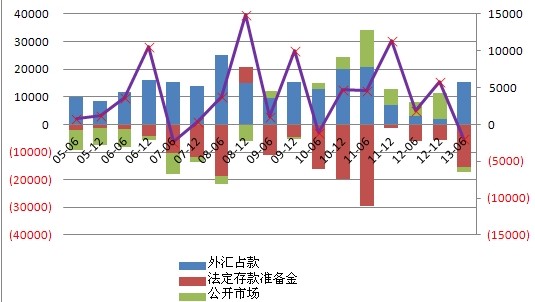

归因分析来看,近年来商业银行可用资金1的变化主要来源于外汇占款变化、公开市场净投放、法定存款准备金变化(包括法定存款准备金率调整带来的准备金变化和因银行存款变化增缴、退还的准备金)。公开市场操作和法定存款准备金率调整又是央行根据外汇占款波动进行的相机抉择。以半年为周期来看,2011年下半年至2012年外汇占款明显萎缩,央行保持了公开市场连续大量净投放以及降准3次为市场注入流动性;而2013年上半年,外汇占款出现了大幅反弹,央行停止了降准的步伐,并通过公开市场少量回笼了流动性(见图1)。

图1 商业银行可用资金走势及资金来源结构图(单位:亿元)

当前显著的问题在于公开市场总规模已缩水至1万亿元以内,与2009年5万亿元的规模峰值大相径庭,通过公开市场票据和正回购大量到期迅速补给流动性的日子已成为历史。而同时,每年银行存款增加超过10万亿元,相应增缴的准备金约为2万亿元。糟糕的是,从2012年起,外汇占款的增加已经不足以覆盖银行增缴的准备金,即使是在今年上半年外汇占款出现较大反弹的情况下,依然存在缺口。因此,今年上半年商业银行可用资金再次转为负值。值得注意的是,商业银行可用资金为负值的情况还曾发生过两次,分别是2007年上半年和2010年上半年,但是都是在央行分别上调了2.5%和1.5%法定存款准备金率的背景下形成的。而今年呢?央行没有主动上调准备金率和进行公开市场大幅回笼。这说明当前银行存款增量过大所形成的准备金增缴已成为流动性自然紧缩的突出因素。

3.季节性因素导致流动性扰动依然存在

财政存款季初增加、季末减少、年底大投放,节假日提现,企业交税、分红,新股申购,等等,都会对市场流动性形成干扰。虽然央行和市场机构对于这些方面已保持警惕,但是每次影响的资金量会有差异,并不容易准确预测和把握,其影响仍不可忽视。

4.资金循环流动给头寸管理带来了很大不确定性

一个简单的例子:保险机构从商业银行融入回购资金以购买货币基金套利,货币基金放同存给商业银行。在市场资金宽松的时候,这种模式实现了三方共赢,各得其所。当银行间市场流动性骤然丧失,脆弱的平衡即被打破:商业银行拒绝融出资金,保险机构赎回货币基金,货币基金提前支取同存资金。从商业银行整个体系来看,收回的到期回购资金又被同存的抽离抹平了,并没有达到补充流动性的目的,反而是机构这一系列的连锁行为加剧了市场的恐慌。

(二)央行货币政策指向明确,料将继续锁定流动性

上述四点是市场中存在的客观因素,当然央行会前瞻性地预判和相机抉择,譬如实施逆回购来调节市场流动性。但是逆回购发行的前提是市场短期流动性不足、资金利率处于较高位置,否则谁会去申请短期逆回购呢?做了逆回购也只是临时缓解,很快又要偿还,7月份流动性并没有太宽松就是因为6月底操作的大量逆回购交易到期所致。

下半年央行会不会通过降准来补给银行体系流动性?这是有可能的,可惜降准或许只在银行间市场已经煎熬许久,短期逆回购滚动量太大,难以为继之时才会实施。因为货币政策指向是明确的,年底要将广义货币M2增长率压缩至13%左右,而7月份 M2还在14.5%,继续锁定流动性是有必要的,近期央行续作3年央票以收长放短正是此意。

后期流动性形势总体不乐观,回购利率中枢也在抬高(今年的7天回购均值已经接近4%),投资者需要对杠杆策略这种套利模式进行重新反思。杠杆是把双刃剑,只有认清并能够承担其风险,才能正确地使用杠杆。

[责任编辑:陈周阳]