地方政府债务规模、结构与风险化解路径探讨(2)

核心提示:地方政府债务风险是当前我国经济运行中需重点关注的风险之一。本文通过对地方政府债务规模的测算和债务结构的分析,认为未来化解地方政府债务风险的重点是化解国有商业银行不良贷款风险。进而结合当前政策环境及地方债状况,提出化解地方政府债务风险的路径。

化解地方政府债务风险的路径

(一)信贷资产证券化

据《中国证券报》报道,监管层正酝酿相关细则,落实《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》中提出的“逐步推进信贷资产证券化常规化发展”。细则出台后,银行的信贷资产可以作为资产证券化(ABS)基础资产向券商转让。此举既有利于提高商业银行的信贷投放能力,又分散了商业银行的风险。如果未来由地方政府债务风险导致银行不良贷款增加,银行可能将部分不良贷款通过资产证券化的方式打折出售,虽然承担一定损失,但是资产证券化增强了银行资产的流动性,大大降低银行的风险。

(二)成立地方资产管理公司

借鉴1999年中央成立四大资产管理公司处理四大国有商业银行不良资产的经验,地方政府也设立地方资产管理公司,处理地方金融机构的不良资产1。地方资产管理公司的注册资本金来自地方财政、地方国资企业。据《21世纪经济报道》,江苏正在筹备成立全国首家地方版、省级资产管理公司(AMC),注册资本50亿元,注册地放在无锡。

(三)贷款展期

贷款到期后,在地方政府无力还本的情况下,银行可能只能对贷款展期。根据英国《金融时报》报道,2012年中国大约有3万亿元平台贷款展期。这一数据尽管无法得到证实,但是贷款展期无疑是推后地方政府债务到期时间的重要手段。

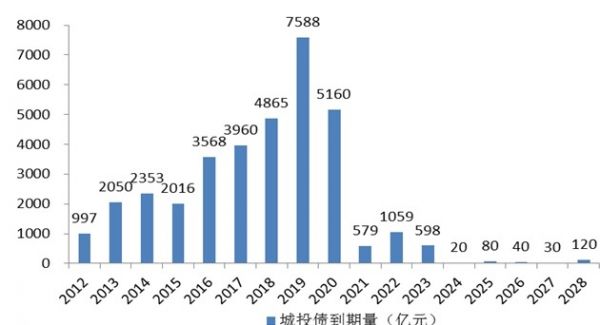

(四)发行长期限城投债

相对于贷款展期而言,发行长期限的城投债是将地方政府债务到期时间大幅推延的更佳选择。2012年以来,各地方政府发行了大量7年甚至更长期限的城投债。截至2013年8月,城投债的偿债高峰期已经推后至2018-2020年(见图4)。

图4 城投债偿债高峰期已推延至2018-2020年

资料来源:Wind资讯、民生证券研究院

(五)设立民营银行

今年6月19日,国务院常务会议提出,“探索设立民间资本发起的自担风险的民营银行”。民营银行的设立一方面引入竞争,提高资金使用效率,降低企业融资成本;另一方面则可以在一定程度上置换国有商业银行的贷款,分散国有商业银行风险。

(六)出售地方国有资产,偿还地方政府债务

这是盘活存量的一个举措,也是不得已而为之的办法。由于各地区、各级地方政府所拥有的国有资产规模差异很大,因此,偿还债务压力较大的地方政府未必拥有充裕的国有资产。

(七)中央发行特别国债兜底

为了避免发生系统性金融风险,可由中央发行国债,兜底地方政府债务。根据笔者测算,目前中央和地方政府的广义债务余额大约占GDP的60%左右,中央政府在举债方面仍然有很大的空间。

上述方案中,方案1、2、5是债务在空间上的置换,是一种风险转嫁。方案3、4、7是债务在时间上的置换,延后债务到期时间,而由中央兜底则使偿债主体发生变化,是一种转移支付。从1999 年成立的四大资产管理公司的经验来看,成立地方资产管理公司在一定意义上也是债务在时间上的置换。一旦未来5到10年内经济重回景气区间,现有的不良资产很有可能转化为优良资产。方案1、2、6是盘活存量。

总体而言,上述方案多数是不得已而为之的举措。化解债务危机的根本之道还是转变发展方式,提高发展效率,增强经济活力,增强企业的盈利能力;转变政府职能,增强地方政府债务的预算硬约束。

注:1.2012年财政部联合银监会发文《金融企业不良资产批量转让管理办法》,明确“各省级人民政府原则上只可设立或授权一家资产管理或经营公司”,“上述资产管理或经营公司只能参与本省(区、市)范围内不良资产的批量转让工作,其购入的不良资产应采取债务重组的方式进行处置,不得对外转让”。

作者单位:中国社会科学院研究生院政府政策与公共管理系

责任编辑:印颖 廖雯雯

[责任编辑:陈周阳]