多重因素压制 2014年债市收益率恐再创新高

核心提示:2013年对中国债券市场而言注定是“不平凡”的一年,在经历了年初短暂的暖春后,债市整顿风暴意外降临,二级市场一夜入秋。在2014年流动性依然趋紧的背景下,银行等机构不会改变对高收益率产品的追逐,资金流向“非标”,因此债券的配置需求将继续低迷。供给方面,在城镇化大背景下,2014年城投债供给难以明显下降。2013年城投债供给受到企业债发行自查及收益率高企的影响增速显著下降,部分需求尚未在年内得到满足,因此将在2014年释放。

新华社经济分析师 王瑞琪

【回顾:调控转向货币从紧 熊熊债市一整年】

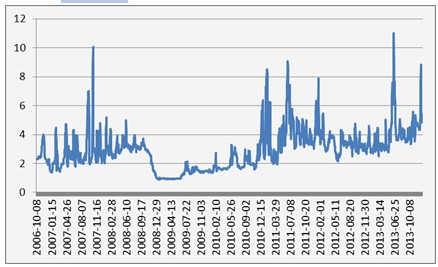

2013年对中国债券市场而言注定是“不平凡”的一年,在经历了年初短暂的暖春后,债市整顿风暴意外降临,二级市场一夜入秋;6月“钱荒”更是将债券市场打击得一蹶不振,下半年悲观预期笼罩整个市场、国债收益率节节攀高;时至岁末市场仍不平静,资金利率又起波澜。

图1 银行间10年期国债收益率走势

图2 Shibor-1w走势

我们发现,债券市场的熊路历程很难从基本面因素做出解释,因为虽然2013年经济仍保持了较快增长、通胀也有回升,但经济增速中枢下移、通胀水平温和可控也是有目共睹。在这背后,我们可以看到监管层对经济增长放缓更大的容忍,主动收紧流动性以降低银行体系杠杆率并加快推进利率市场化。

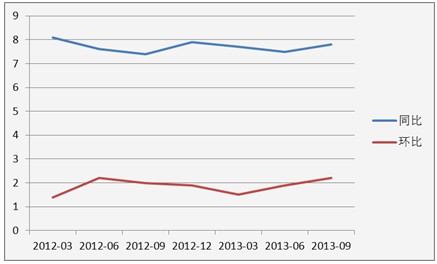

图3 国内生产总值涨跌幅(单位:%)

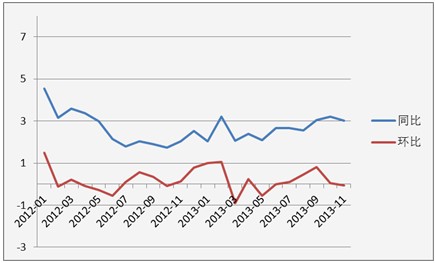

图4 全国居民消费价格涨跌幅

有分析指出,供需矛盾导致一级市场带动二级市场收益率大幅上行,特别是银行配置需求的大幅降低,才是今年以来债市走熊的最核心因素。一方面,利率市场化的推进,导致银行吸储成本上升、存贷利差下降,资金流向“非标”等高收益产品,银行对债券的配置需求明显减少;另一方面,在经济调结构方向明确且流动性总量充足的背景下,央行为了抑制资金通过影子银行流向地方融资平台和房地产项目、控制金融风险,持续实施中性偏紧的货币调控政策倒逼金融机构压非标、去杠杆,进而导致商业银行资金面预期谨慎,在提升备付水平的同时挤占中长期债券配置。

另外,伴随熊市降临,前两年一度爆发式增长的债券发行市场在2013年悄然降温。统计显示,2013年新债(不含央票,下同)发行总额虽再创新高,但同比增速由上年的26%降至4%,其中,信用债发行规模同比增速由上年的56%骤降至1%,成为债市扩容失速的主因。由于下半年利率债供给规模偏大而信用债供给相对偏小,因此收益率的上升首先体现为国债和政策性金融债利率的大幅上升。

表1 2013年债券发行统计

|

类别 |

发行期数(只) |

发行总额(亿元) |

发行总额比重(%) |

|

国债 |

70 |

16974.4 |

18.89 |

|

地方政府债 |

24 |

3500 |

3.89 |

|

央行票据 |

20 |

5362 |

5.97 |

|

金融债 |

550 |

26260.7771 |

29.22 |

|

政策银行债 |

290 |

20587.15 |

22.91 |

|

商业银行债 |

33 |

1115 |

1.24 |

|

商业银行次级债券 |

2 |

17 |

0.02 |

|

证券公司债 |

70 |

1016.727098 |

1.13 |

|

证券公司短期融资券 |

134 |

2995.9 |

3.33 |

|

其它金融机构债 |

11 |

189 |

0.21 |

|

企业债 |

374 |

4752.3 |

5.29 |

|

一般企业债 |

373 |

4748.3 |

5.28 |

|

中小企业集合债券 |

1 |

4 |

0.00 |

|

公司债 |

345 |

2390.525 |

2.66 |

|

中期票据 |

923 |

11164.27 |

12.42 |

|

一般中期票据 |

889 |

11098.28 |

12.35 |

|

中小企业集合票据 |

34 |

65.99 |

0.07 |

|

短期融资券 |

1193 |

16767.5 |

18.66 |

|

一般短期融资券 |

977 |

9232.5 |

10.27 |

|

超短期融资券 |

216 |

7535 |

8.38 |

|

政府支持机构债 |

14 |

1900 |

2.11 |

|

资产证券化 |

55 |

255.810841 |

0.28 |

|

信贷资产证券化 |

16 |

156.8354 |

0.17 |

|

券商专项资产管理 |

29 |

73.975441 |

0.08 |

|

资产支持票据 |

10 |

25 |

0.03 |

|

可转换债券 |

8 |

544.81 |

0.61 |

|

同业存单 |

10 |

340 |

0.38 |

|

合计 |

3576 |

89872.39294 |

100 |

[责任编辑:姜楠]