10年国债收益率飙高 央行加码安抚市场信心

核心提示:本月以来,受资金面趋紧以及市场情绪等因素影响,利率债一级市场中标利率带动二级市场收益率不断走高,10年国债收益率累计上行超过50BP,如此大幅度的跳升历史罕见。尽管未来利率产品的供给冲击将逐渐消退,但鉴于市场预期仍然悲观,加之需求端继续偏弱,则收益率水平或有再创新高的可能。

新华社经济分析师胡章俊

【重点关注】

14天期逆回购放量重启 央行加码安抚短期资金面信心

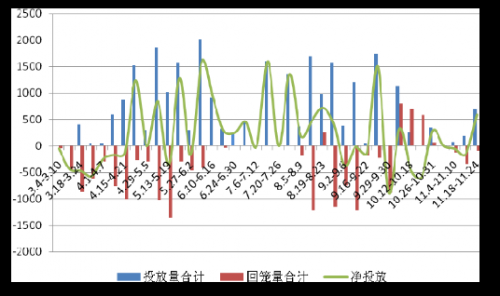

本周公开市场一改本月以来逆回购单周单次的操作频率,时隔两周之后,央行21日在公开市场再次重启14天期逆回购操作,规模330亿元,中标利率持平于4.30%。至此,本周公开市场净投放590亿元,为近三周以来的首次单周资金净投放,也是四季度以来单周资金净投放新高。

图1:公开市场周净投放量

分析人士表示,本次央行重启14天逆回购操作,向市场传递出“加码”维稳短期资金面的信号,14天逆回购期限可覆盖月末,有利于缓解市场对后期流动性的担忧。

不过,周五债券市场迎来了260亿元平安转债发行,机构预计冻结2000至3000亿元资金;同时周四有400亿元国库现金定存到期,当前市场短期资金面压力仍然较大。

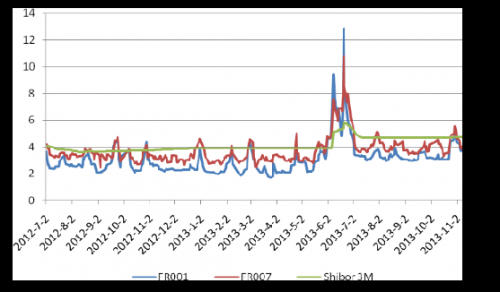

图2:货币市场利率变化

从银行间市场各期限资金价格具体水平来看,经过本周央行较大规模的资金净投放之后,市场谨慎预期仍没有十分显著的改观。21日shibor除隔夜、1W品种外,其他期限资金利率仍全线上行;22日各期限shibor普遍上行,其中2W上行31.7BP至5.916%。

10年期国债收益率创近九年新高 9号文或是债市止跌的最大希望

本周三,银行间市场10年期国债到期收益率续升至4.72%,再创2005年3月以来新高。分析认为,市场情绪极度悲观和高企的资金价格是利率再创新高的表面原因,更本质的原因是金融去杠杆以及利率市场化下的监管缺位。

今年以来,债市下跌的重要原因是央行为去杠杆推高资金成本,而银行等金融机构为转嫁成本转向投资高收益的同业资产。追求“高收益”致金融机构弃国债,亲“非标”,其同业投资大幅飙升,而债券投资大幅下降。

但在经济整体下行的背景下,同业资产的高收益率源于利率市场化缺乏监管约束,同业资产以贷款类资产的高收益率,获取了债券类资产的低风险权重。

传闻银监会9号文即将出台,其重要目的在于规范银行同业投资,还原“类信贷业务”,并在资产负债表中反映其真实风险。如果能够将银行类信贷同业投资的风险资本权重提高到100%,那么国债投资的实际收益将重具吸引力,这也将是未来债市止跌的最大希望所在。

[责任编辑:姜楠]