3月份资金面将呈现两头紧中间松格局

新华08网北京3月6日电(记者马蓉、杨溢仁)财政部6日公布1-2月全国公共财政收入同比增长7.2%,全国公共财政支出同比增长15.7%。6日股市继续反弹,上涨0.9%至2347.18点。6日资金面整体较为宽松,SHIBOR继续走低,带动收益率曲线短端下行显著;债市利率产品中长端微幅上行。业内人士普遍预计,3月份资金面将呈现出两头紧中间松的格局,上旬为了消化宏观数据,市场波动在所难免,下旬季末考核因素和新政府职能机构的上台动作也将对市场有所冲击。

3月6日,货币市场利率全线下行。Shibor各期限平均下行9.49BP。其中,隔夜较前一交易日下行16BP至2.8580%,一周下行19.1BP至2.9980%,一月期shibor利率下行17.81BP至3.6279%。

图表1 shibor利率走势图

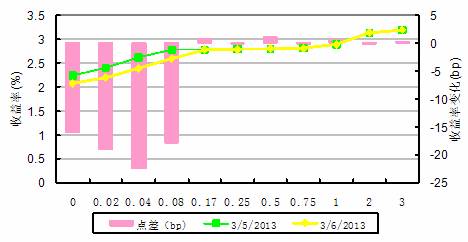

3月6日,央票二级市场涨跌互现,12只成交品种中9涨3跌,成交量135.5亿元,较前一交易日下降10.74%。成交前十剩余期限均值0.70年,成交前十修正久期均值0.67,成交前十凸性均值1.36。10央票47(0.25年)、10央行票据60(0.36年)、10央行票据69(0.44年)成交量排名居前三。央票收益率曲线微幅上行。

图表2两日中债银行间央票收益率曲线比较图

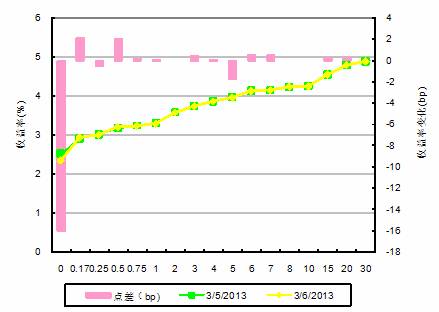

3月6日,银行间债券市场共有27只国债成交,市场表现为12涨3平12跌。总成交量497亿元,较前一交易日上涨4.78%。成交量前十的品种剩余期限平均为4.28年,较前一交日有所缩短。12附息国债10成交量居首位,共计90亿元,剩余年限6.26年。国债收益率曲线3、7、10年期上行1BP至3.09%、3.47%、3.58%,受国债续发招标影响,5年期下行1BP至3.26%。

图表3两日中债银行间固定利率国债收益率曲线比较图

图表4两日中债银行间固定利率金融债收益率曲线比较图

(完)

[责任编辑:彭桦]