债市收益率整体下行 资金面紧张趋势依旧

核心提示:业内人士表示,就债券市场而言,短期内资金面走势将成为制约市场表现的重要因素,目前短端利率产品以及短融升幅相对较大也体现出季末临近,资金利率上行对于短债收益率上行的传导。

新华08网北京9月25日电(记者胡章俊 马蓉 杨溢仁)25日,债市收益率整体下行,资金面紧张趋势依旧。业内人士表示,就债券市场而言,短期内资金面走势将成为制约市场表现的重要因素,目前短端利率产品以及短融升幅相对较大也体现出季末临近,资金利率上行对于短债收益率上行的传导。

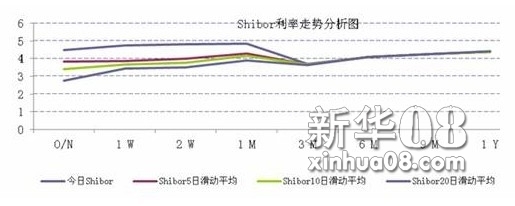

9月25日,货币市场利率整体上行。Shibor各期限平均上行8.15BP。其中,隔夜上行11.08BP至4.5%,一周上行24.33BP至4.7408%,一月期shibor利率上行17.21BP至4.8375%。

图表1 shibor利率走势图

数据来源:中债信息网

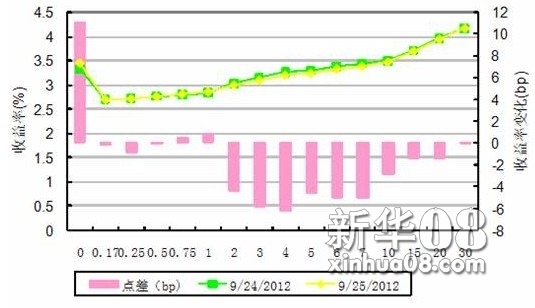

9月25日,央票二级市场涨跌互现,14只成交品种中6涨8跌, 成交量370.6亿元,较前一交易日下降1.57%。成交前十剩余期限均值0.71年,成交前十修正久期均值0.68,成交前十凸性均值1.38。11央行票据94(0.20年)、11央行票据96(0.22年)、10央行票据79(0.96年)成交量排名居前三。央票收益率曲线3年期下行4BP至3.24%水平。

图表2两日中债银行间央票收益率曲线比较图

数据来源:中债信息网

9月25日,银行间债券市场共有33只国债成交,市场表现为23涨2平8跌。总成交量464.957亿元,较前一交易日上涨20.52%。成交量前十的品种剩余期限平均为4.26年,较前一交易日有所延长。12附息国债07成交量居首位,共计49亿元,剩余年限2.58年。国债收益率曲线3、5、10年期下行3-6BP至3.09%、3.24%、3.46%。

图表3两日中债银行间固定利率国债收益率曲线比较图

数据来源:中债信息网

9月25日,银行间债券市场共有97只政策性金融债成交,市场表现为54涨4平39跌。总成交量为935.48亿元,较前一交易日下降4.56%。成交量前十的品种剩余期限平均为4.73年, 较前一交易日有所缩短。12进出09成交量居首位,共计86亿元,剩余年限4.79年。固息金融债收益率曲线(进出口行和农发行)5、10年期下行2BP至3.94%、4.21%。固息金融债收益率曲线(国开行)5、7、10年期下行2-3BP至4.14%、4.28%、4.33%的位置。

图表4两日中债银行间固定利率金融债收益率曲线比较图

数据来源:中债信息网

25日,银行间市场企业债、短融和中票共完成成交量1094.4亿元,较前一交易日减少12.1%。当日176只获得成交的企业债完成了299.604亿元的成交量,较前一交易日增加1.67%。“10铁道01”以10亿元的成交量位居榜首,当日收益率收于5.0645%。成交量排名前十位的企业债平均剩余年限为7.25年。此外,当日50.6%的企业债个券价格下跌,“10常德城投债”为当日跌幅最大的个券,较前一交易日价格下跌7.05%。

此外,132只获得成交的短融完成了266.987亿元的成交量,较前一交易日减少22.87%。其中,“11电网CP002”以38亿元的成交量名列榜首。当日54.6%的短融个券价格下跌,其中“12华润CP001”跌幅最大,全天价格下跌1.64%。198只获得成交的中票完成了527.808亿元的成交量,较前一交易日减少12.54%。其中“11中石油MTN4”以20亿元的成交量位居首位。当日46%的中票个券价格下跌,“11新扬子MTN1”跌幅最大,较前一交易日价格下跌3.68%。

信用债市场收益率多数期限下行1-3BP。中票短融方面,10京投MTN1、12中金集CP002以及12陕煤化CP002等券的报价成交带动中短期票据AAA曲线0.75和1年期下行3BP至4.27%和4.29%的水平;5、7年期参照11兖矿MTN3以及12中煤MTN1等券的报价及成交,下行2BP至4.88%、5.08%的位置。中短期票据超AAA曲线今日由10联通MTN2、11中石油MTN4以及11中石油MTN2等券的报价及成交变动带动曲线1、3年期下行1BP至4.24%、4.39%水平;5年期下行2BP至4.65%,主要参照12中石油MTN1的报价变动。低信用等级债券方面,12美邦CP001、12三花CP002、12屯河CP002、12六和CP001、12荣盛MTN2以及12南山集MTN3等券的成交变动带动中短期票据AA曲线1、3、5年期下行2-4BP至4.93%、5.45%、5.93%的水平。

图表5两日中债银行间中短期票据(AAA)收益率曲线比较图

今日银行间债券市场交易结算面额共计8,080.37亿元,较前一交易日增加160.44亿元。其中,现券交易面额3,027.22亿元,较前一交易日增加333.53亿元;质押式回购结算量比前一交易日减少248.76亿元,总计4,879.27亿元;远期交易发生0笔。具体情况见下表:

[责任编辑:李澎]