债市收益率涨跌互现 短期信用产品防御为主

新华08网北京9月20日电(记者王朝阳 申铖 杨溢仁) 9月20日,全国银行间债券市场交易结算总量明显下跌,较上日下降8.90%。由于“国庆+中秋”的节日效应,9月底市场通常会面临较大的现金溢出,而银行季度末考核又使得9月下旬将有较多的一般存款新增,并促使10月初存款准备金上缴的压力进一步抬升。同时,短期内一级市场的弱势难以发生改变,则一级市场带动二级市场调整的格局仍将延续。对于信用产品而言,短期仍需以防御为主。而就中期考虑,未来高评级债券依然有参与机会,多数券商维持对经济短周期反弹,中周期下行的判断,预期待经济下行风险继续暴露后,债券市场转机即将到来,届时利率产品和高等级信用债仍是最好的品种。

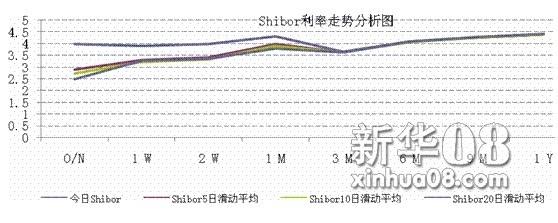

9月20日,货币市场利率整体上行。Shibor各期限平均上行19.98BP。其中,隔夜上行49.84BP至3.9992%,一周上行60.58BP至3.9075%,一月期shibor利率上行20.3BP至4.3.08%。

图表1 shibor利率走势图

数据来源:中债信息网

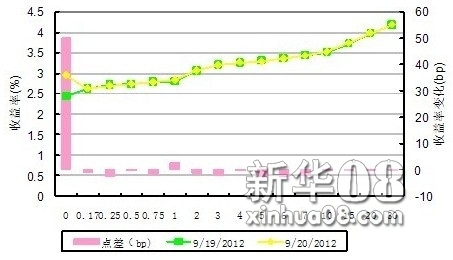

9月20日,央票二级市场涨跌互现,16只成交品种中10涨6跌, 成交量346.2亿元,较前一交易日上涨7.85%。成交前十剩余期限均值0.53年,成交前十修正久期均值0.51,成交前十凸性均值0.83.11央行票据94(0.21年)、11央行票据96(0.0.24年) 、10央行票据37(0.0.63年)成交量排名居前三。央票收益率曲线1年期上行3BP至3.06%,3年期下行2BP至3.28%水平。

图表2 两日中债银行间央票收益率曲线比较图

数据来源:中债信息网

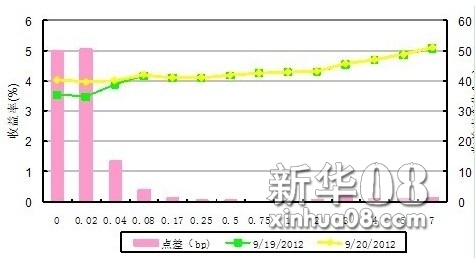

9月20日,银行间债券市场共有33只国债成交,市场表现为12涨1平20跌。总成交量282.75亿元,较前一交易日下降39.53%。成交量前十的品种剩余期限平均为5.73年, 较前一交易日有所延长。12附息国债17成交量居首位,共计29.6亿元,剩余年限2.98年。国债收益率曲线1年期上行2BP至2.82%,3、5年期下行2BP至3.18%、3.28%。

图表3 两日中债银行间固定利率国债收益率曲线比较图

数据来源:中债信息网

9月20日,银行间债券市场共有102只政策性金融债成交,市场表现为52涨5平45跌。总成交量为1022.5亿元,较前一交易日下降9.91%。成交量前十的品种剩余期限平均为4.87年, 较前一交易日有所缩短。10农发10成交量居首位,共计70亿元,剩余年限7.98年。固息金融债收益率曲线(进出口行和农发行)1、10年期上行1BP至3.27%、4.24%。固息金融债收益率曲线(国开行)1、3年期下行1-2BP至3.35%、3.97%的位置。

图表4 两日中债银行间固定利率金融债收益率曲线比较图

数据来源:中债信息网

20日,银行间市场企业债、短融和中票共完成成交量1295.821亿元,较上一交易日增加3.13%。当日,168只成交的企业债成交量合计292.902亿元,较上一交易日减少11.85%。“10铁道01”以10亿元的成交量位居榜首。成交量排名前十位的企业债平均剩余年限为7.01年。“10常德城投债”创当日个券最大涨幅,上涨6.01%。

此外, 119只成交的短融成交量合计287.762亿元,较上一交易日减少1.5%。当日,“12二重CP001”跌幅最大,全天下跌0.86%。187只成交的中票成交量合计715.157亿元,较前一交易日增加13.15%。其中,“09神华MTN1”以58.8亿元的成交量位居榜首。当日,“10泰达MTN2”涨幅最大,上涨2.99%。

收益率方面,12中化股CP001、12港中旅CP001以及12国电集CP002等券的报价成交带动中短期票据AAA曲线0.5、0.75和1年期上行1BP至4.20%、4.27%和4.30%的水平;3、5年期参照12南车集MTN1、11陕煤化MTN2以及11中建MTN1等券的报价及成交,上行1-2BP至4.58%、4.88%的位置。中短期票据超AAA曲线今日由12联通CP001以及10联通MTN2等券的报价及成交变动带动曲线0.75、1年期上行3BP至4.23%和4.24%水平;4、5年期上行1BP至4.54%、4.66%,主要参照12中石油MTN3以及12中石油MTN1等券的成交变动。低信用等级债券方面,12铁十五CP002、12六和CP001、12荣盛CP002、12津政投CP001、12龙盛CP002以及12荣盛MTN1等券的成交变动带动中短期票据AA曲线1、2年期下行2BP至4.97%、5.13%的水平。

图表5 两日中债银行间中短期票据(AAA)收益率曲线比较图

数据来源:中债信息网

20日银行间债券市场交易结算面额共计8,350.61亿元,较前一交易日减少816.02亿元。其中,现券交易面额3,007.34亿元,较前一交易日减少534.51亿元;质押式回购结算量比前一交易日减少255.27亿元,总计5,221.26亿元;远期交易发生0笔。具体情况见下表:

|

2012/9/20 |

面值额(亿元) |

与前一交易日比较(亿元) |

笔数 |

与前一交易日比较(笔数) |

|

现券交易 |

3,007.34 |

-534.51 |

1,939 |

-833 |

|

回购交易 |

5,343.27 |

-281.51 |

1,595 |

8 |

|

其中:买断式回购 |

122.01 |

-26.24 |

110 |

-21 |

|

质押式回购 |

5,221.26 |

-255.27 |

1,485 |

29 |

|

远期交易 |

0.00 |

0.00 |

0 |

0 |

|

合计 |

8,350.61 |

-816.02 |

3,534 |

-825 |

|

数据来源:中债信息网 www.chinabond.com.cn |

||||

[责任编辑:李澎]