资金面收紧迹象明显 债市调整压力短期难消

新华08网上海9月20日电(记者 杨溢仁 申铖)本周,银行间资金利率短端出现明显攀升,倒挂幅度加大,随着月末的临近,流动性收紧迹象逐渐开始显现。分析人士指出,目前来看,资金面压力对于债券市场而言仍是较大的制约因素,债市调整的压力仍难以被市场消化。

无疑,在外汇占款持续减少,以及热钱加速流出的背景下,当前整体货币供应量增速正不断回落。

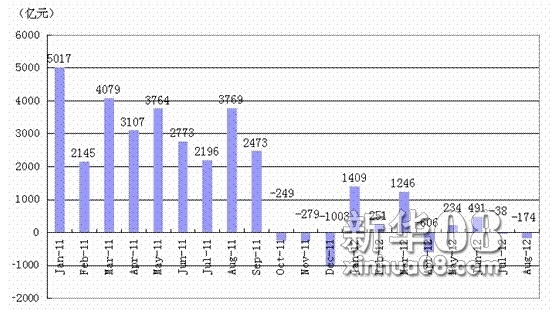

央行金融机构人民币信贷收支表显示,据初步统计,8月末中国金融机构外汇占款余额环比净减少174.34亿元,已连续两月下降,且下降幅度较7月明显扩大。

图表一:2011年以来月度新增外汇占款

数据来源:新华08

不过,当前大部分券商研究员均判断央行不会因为外汇占款连续两个月下降而轻易降准,毕竟贸然行动只会使释放出的过剩流动性冲击物价、冲击房价,而不会被实体经济吸收消化,甚至能增大通胀的货币因素。

在国海证券固定收益研究团队看来,未来外汇占款萎缩的局面将有所好转,一是在QE3影响下,风险偏好的回升可能使热钱流出放缓,并且不排除出现回流的可能;二是随着8月人民币兑美元回升及外汇存款利率下调,外汇存款增速显著放缓,8月新增量已降至26亿美元,表明企业和居民持汇意愿有所下降。结合未来几个月财政存款以释放为主,将有利于资金面好转。

记者查阅资料后发现,以往面对热钱流出、外汇占款增长放缓,央行一般采取降准操作应对。然而,自6月以来,面对热钱持续流出以及外汇占款的少增,央行降准却延后了。究其原因,国泰君安方面认为,考虑到存准率工具调整的方向具有连贯性,难以频繁转向,此前若贸然降准,一旦人民币升值外汇存款结汇,存准率工具将难以应对,而逆回购则成为央行投放资金的必然选择。目前央行逆回购操作已经常态化,并有从短期逐步走向中长期的趋势。

可以看到,央行于9月20日以利率招标方式开展了550亿元7天期和1050亿元28天期逆回购操作。从而本周实现资金净投放1010亿元。

“个人认为,当期逆回购操作放量还是基本符合市场预期的,之所以加大28天期逆回购的操作力度,是为了分散到期资金压力,预计下周还会有4000亿元左右的逆回购,期限可能是28天+14天。”华龙证券固定收益研究员牟治阳在接受记者采访时指出,“由于外汇占款减少,昨天开始货币市场资金紧张,利率跳涨,今日央行加大逆回购操作是市场预期之中的,即使如此,货币市场利率现在还是远远高于央行逆回购利率的,所以预计下周还会大量逆回购,降准的可能性较小。”

中债提供的数据显示,截至9月19日收盘,银行间回购利率全线上行,其中隔夜利率涨幅达58.2个基点,各期限利率水平均已站上3%。

“周三开始,资金面环境有所恶化,当前最反映资金供求特征的隔夜利率出现迅速攀升,而其余长期融资利率也出现反弹,预计从下旬开始,资金面波动将加剧。”一位商行交易员向记者表示,“伴随季末以及长假因素的来临,7-14天回购利率应该从下旬开始进入上涨周期。”

回到债券市场,由于前期政策宽松的实际效果仍有待9月份经济数据的检验,在本月中下旬这段政策效果观望期内,资金面压力对于债券市场而言仍是较大的制约因素,在逆回购的滚动操作下,资金面出现大幅宽松的机率较小,所以债市调整的压力仍难以被市场消化。

就信用债市场而言,虽然四季度债市调整不可避免,但也并不悲观,可谓危中有机。具体到操作策略上,首先,需警惕信用风险,低等级券种将最先面临险境。其次,在配置选择上,宜关注景气度较好,经营风险和财务风险较低的行业。化工,机械设备,交通运输和黑色金属等行业建议规避。

最后,在品种方面,多数券商推荐高等级信用产品。当前资金面没有超预期的放松,但机构的资金供给尚可;债券供给源源不断,发行票息持续走高,对现有债券的估值带来压力,高等级券种无疑具有更好的防御性。

此外,对于前期普遍看好的城投债,建议缓慢配置,需关注其供给压力。(完)

[责任编辑:李澎]