中银分析:债市近期难觅方向

上周资金面呈现稳中渐松的局面。央行在公开市场净投放460亿资金。周二和周四分别进行了950亿和500 亿7天逆回购,招标利率维持在3.35% 不变。从前周起,超过7天以上的逆回购都已经到期,因此每周央行新进行的7天逆回购会直接构成下周资金到期量。上周共有1000亿逆回购到期。资金利率本月基本呈现小幅震荡下行的局面。隔夜利率周五报收2.60%,7天利率报收3.15% ,各自较前周五下降了53bp和43bp 。7月资金面至此基本收官,目前逐步趋稳。

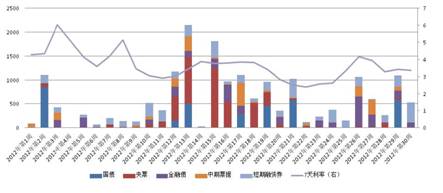

我们判断,本周资金面仍将呈现稳中偏紧的局面。7 月财政存款高峰基本过去,本周也不存在准备金补缴问题。但是,月末因素可能出现,推动资金利率重新上行。在这些因素归于“平淡”的背景下,需要关注债券到期量给资金面带来的影响。理论上,债券到期将直接释放现金。对于大型商业银行、保险公司的配置盘来说,这基本上是唯一的债券变现方式。而一旦到期之后,由于存在刚性滚动需求,这些资金将成为推动债券市场收益率变动的重要力量。这一推理,在今年1-7 月的市场数据中得到反映:1-11 周,到期量较低,这加剧了年初的资金紧张程度,7 天利率水平较高;12 周开始,到期量剧增,一定程度上缓解了资金紧张,而这一阶段7 天利率也稳重有降;22 周开始,到期量又跌,7 天利率上行至4% 以上;近两周,到期量又有抬头之势,利率从高点回落。我们承认,从影响程度来看,央行操作、时点因素以及财政存款等对资金面的影响更为明显,但债券到期因素由于基本独立于这几方,同时经常超过每周千亿的规模,所以仍应给予重视。本周仅有122 亿短融到期,量很小。结合时点因素,我们判断本周资金面可能仍将承压,央行继续逆回购是较大概率事件,而降准仍将推后。

图1:2012年债券到期量与资金利率关系

资料来源:Wind 、中国银行金融市场总部

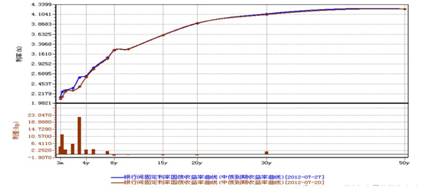

上周银行间债券市场较为平淡,收益率变化不大。周三,3 年国债120007 续发收益率大幅高于二级市场收益率,招标结果为2.91%,70% 需求来自大型商业银行和保险公司的配置盘。由于3 年期国债近期一直缺乏流动性,因此二级市场的反应是5-7 年期国债收益率明显拉高。除了这一事件之外,利率债市场基本保持平稳,短端收益率继续小幅上升,而10 年国债利率基本保持不变。信用债市场AAA 级中短期票据收益率曲线出现整体小幅上升,并且短端上行幅度更大一些。上周短融发行规模依然较大,全周在300 亿以上,收益率上行5bp 左右。中票收益率上行略小一些。上周股指继续震荡下行,周五收在2128.77 ,全周下跌0.3% 。债市并未因此受益,反映市场谨慎情绪。债券市场收益率保持平稳,一方面出于资金面没有明显好转,另一方面也是由于基本面仍然难以预测。

尽管上周PMI 报出超预期的高值,但是市场观望情绪本周预计仍将保持,至7 月宏观经济数据公布为止。如果届时固定资产投资、工业增加值等方面仍继续表现出回暖迹象,那么3 季度企稳的判断就会得到更多支撑,长端利率将出现更强的上行动力。反之,如果数据不尽如人意或者依然模糊,那么市场焦点将会更多转向政策信号。信用债方面,上周江西赛维事件继续发展,情况与去年海龙愈发相似。短融11 江西赛维001 已经逾2 个月未现交易,但周四早盘出现4000 万成交量,成交收益率13.7% 。这可能是基金内部清盘,也有可能是机构对赌或者相关方收购。考虑到当前较为突出的就业问题,市场主流观点仍然认为赛维不会成为国内第一次违约事件。不过,此次事件所引发的信用风险溢价上升,至少将在短期内继续对信用债产生负面影响。

图2:银行间市场国债收益率曲线

资料来源:Wind 、中国银行金融市场总部

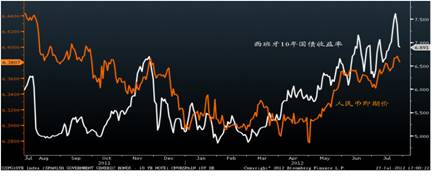

上周,由于出现即期价冲击6.4 的行情,央行在周中通过做市商干预市场的动作较为明显。周二,由于西班牙公债标售利率上扬等原因,欧元对美元一度下跌至1.204 附近,导致美元指数突破84. 周三人民币中间价报6.3429 。日内即期价最高点曾到

6.3963. 但是,周三从上午盘开始,大型做市商的购汇行为就非常剧烈。上午11 点附近,即期价涨到6.39 以下。但是,下午盘再度贬值,又被做市商压到390 以下。这一日的行情极为清楚地描述了当前即期价的最重要的两股力量:欧洲态势和央行意愿。目前,这两股力量的均衡点应当在6.4 以下。

本周预计人民币贬值幅度可能略有下行。周五行情也已经体现这一观点。德拉吉的表态极大稳定了市场,欧元短期内可能出现强势。但是,这一波涨幅的持续时间和强度都取决于本周四欧洲央行的具体行动。目前,市场预期欧洲央行可能重启证券购买计划来稳定西班牙和意大利国债市场。如果这一预期落空,那么市场的反弹也将极为剧烈。鉴于欧洲央行内部分歧一直存在,这种情形依然有可能发生。此外,由于接近月末,国内油企购汇盘力量也会上升,对即期价构成压力。因此,本周的人民币贬值幅度下行面临较大的上推风险。最坏的情况下,如果欧洲央行“爽约”,那么美元指数可能再度突破到84 ,而即期价可能失守6.4.

图3:西班牙国债收益率与人民币即期价走势

资料来源:Bloomberg、中国银行金融市场总部

图4:金砖国家货币与VIX指数走势对比

资料来源:Bloomberg、中国银行金融市场总部

(由中国银行提供)

[责任编辑:刁倩]