新华财经北京8月31日电(王菁)可转债市场8月表现强势,中证转债指数下旬不断刷新逾六年新高,新券上市频现涨停、投资者打新高潮再起,存量小盘个券受正股“锂概念”等带动冲高,低溢价率品种涨幅居前,在权益市场因经济增速放缓而频繁波动的背景下,转债市场优势凸显、交投热情偏高。

不过,距离今年2月可转债新规落地已有6个月,大股东配售解禁扰动或将逐步凸显,有机构统计数据显示,近期约有超310亿大股东和董监高持债面临兑现浮盈,这对部分次新券表现或将有所拖累,关注散户是否跟随抛售,后续高弹性投资组合或仍有机会。

上市新券“喝汤吃肉”、一签难求 锂概念助推存量券“起飞”

数据显示,中证转债指数8月31日收报409.61,较7月底的394.45累计上涨3.84%,尤其是自上周开始,下旬的7个工作日中有6日收阳,今日盘中续刷2015年6月底以来的逾6年高位,最高至409.76。

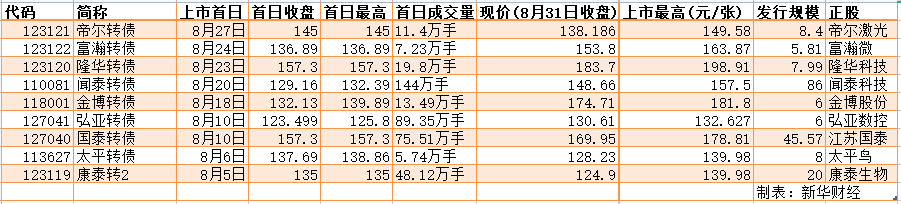

值得注意的是,8月上市新券“肉签”不少,除弘亚转债首日收涨23.499%以外,其余8只新券上市首日均出现涨超30%被临停至收市前3分钟的情形,其中的7只个券收盘也超过30%;其中,表现最抢眼的隆华转债和国泰转债,首日收报157.3元/张,均达到可转债新规以来深市新券上市首日市场价格历史新高。

截至8月31日,当月上市的个券累计涨幅普遍高于20%,其中隆华转债、金博转债、国泰转债、富瀚转债已涨超50%,如果上市前中签的投资者,短短几个交易日可以实现可观收益,隆华转债更是在7个交易日中创造198.91元/张的峰值,较票面价值近乎翻倍。

中金固收杨冰表示:“近期转债市场的高估值,更细分来看,机构参与度高的大品种并非问题相对较为严重的区域。尤其新券上市的环节上,市场更加明显地表现出透支机会的倾向。例如帝尔转债,虽然并非同一原理,但145元的价格配以52%的溢价率,已经是此前异常转债的级别。”

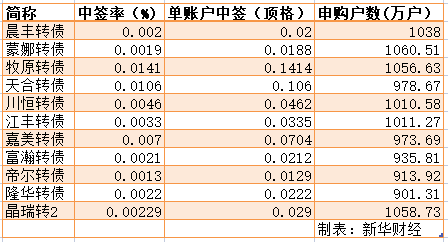

面对转债市表现优异的状况,投资者打新热情高涨,月内平均中签率偏低,仅牧原转债与天合转债中签率达到0.0141%和0.0106%的历史中位水平,其余个券中签率平均仅为0.003%。随着打新策略被熟知,目前部分投资者同时使用多个账户参与,申购户数已经普遍达到1000万户。就本月情况来看,顶格申购中签率10%以上已是高概率,有市场参与者直呼“太卷了”。

此外,部分存量转债8月也涨势惊人,转股溢价率较低的个券,即使价格已经偏高,仍取得了明显上涨。

以华自转债和金诺转债为代表:金诺转债录得“三连阳”,较上周四已涨46.92%,正股川金诺涨势更强,近三个交易日累计上涨58.99%,金诺转债目前转股溢价率1.63%,磷酸铁锂需求爆发下,市场仍看好优质磷化企业竞争优势。

华自转债“五连涨”更引发市场关注,受锂电池概念带动,正股华自科技已录得“七连阳”,目前价格较7个交易日前几乎翻倍,31日收涨15.36%,带动华自转债日内续创记录高位316.2元/张,成交金额达85.58亿元。

而余额较小的个券不乏被游资爆炒,华钰转债月中以来“妖气十足”,先是经历5个交易日的快速拉升,累计涨80%左右,此后主力出货跌停,单日最高跌幅一度达28.28%,截至今日,该券收跌10.01%报174.05元/张,该券目前余额3.2498亿元,日内成交金额达36.62亿元。

泛消费板块遭遇持续冲击 机构建议高弹性组合

数据显示,转债市场上周交易额3592.90亿元,日均环比回落4.04%,市场交投热度仍处高位;上周最后一个交易日平均转债价格为143.73元,周回升3.44 %;最后一个交易日平均平价为116.14元,周回升3.59%。

按板块表现来看,随着疫情的再次发酵,全球再次面临经济增长的压力,商品价格的压力开始增大,当前市场表现与商品价格的走势密切相关。随着经济增长动能的回落,近期泛消费板块遭遇持续冲击。

中信证券观点称,建议多线配置扩散关注的方向,但是在具体的方向上需要进一步筛选标的。这也意味着在分散均衡的基础上,核心是各类方向精选个券配置,预计市场的beta特征可能会减弱,而alpha更为明显,机会并不会局限,转债保持高弹性依旧关键。

其中,高弹性组合建议重点关注东财转3、精达转债、彤程(石英)转债、金诚(旗滨)转债、奥佳转债、火炬(三角)转债、恩捷(嘉元)转债、晶科转债、比音(台华)转债、长汽转债。

上半年信用环境持续收缩,但考虑到外围环境的不确定性,货币政策依然维持偏宽松基调,流动性环境对风险类资产偏友好。当前无风险利率已处于较低水平,从股权风险溢价水平看,当前股市性价比不低。

博时基金表示:“考虑到当前转债市场估值处于偏中性水平,还未到过热阶段,转债市场的投资机会仍值得重视。权益市场也仍具有一定吸引力,不过近期权益市场波动有所加大,转债市场波动相对更小,收益特征更好。从历史回溯看,中低评级转债波动率偏高一些,不对称性强,具备明显的超额收益,投资者可通过转债ETF参与中低评级转债投资。”

新规之后的新券解禁期来临 关注大股东减持对转债估值冲击

在考虑正股及板块对转债的影响之外,转债新规带来的扰动也不容忽视。今年2月可转债新规落地之后,大股东配售解禁规定开始实施,期限为6个月,从时间点上看,2月新规正式落地,其后上市的新券目前正逐渐面临解禁局面。

公开资料显示,《可转换公司债券管理办法》指出,转债被认定为“具有股权性质的证券”,减持将受到限制。按照新《证券法》的解释,5%以上持股股东、董监高持有股票或其他具有股权性质证券在买入后6个月内卖出,所得收益归公司所有。从年初至今的执行情况看,交易所已经明确了转债大股东配售的解禁要求,均遵守了6个月内不得解禁的规定。

据华泰证券数据梳理,当前约50只次新券刚进入或马上进入转股期,规模总计673亿,其中大股东和董监高持债规模超310亿。结合转债日成交600-800亿水平看,整体而言这部分解禁规模并不算大,但对局部仍可能造成影响。

该机构观点指出,经验来看,大股东配售转债较少在二级市场恋战,多数选择转手卖出。尤其面临新规的解禁规定,大股东尽早兑现浮盈的意愿仍不弱;此外,当前市场估值偏高,对于本身估值性价比较弱的转债,这种解禁压力的影响可能更大,甚至导致其他投资者跟随减持。当然,大股东方也可能提前通过一级半和大宗减持,影响有所减轻。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。