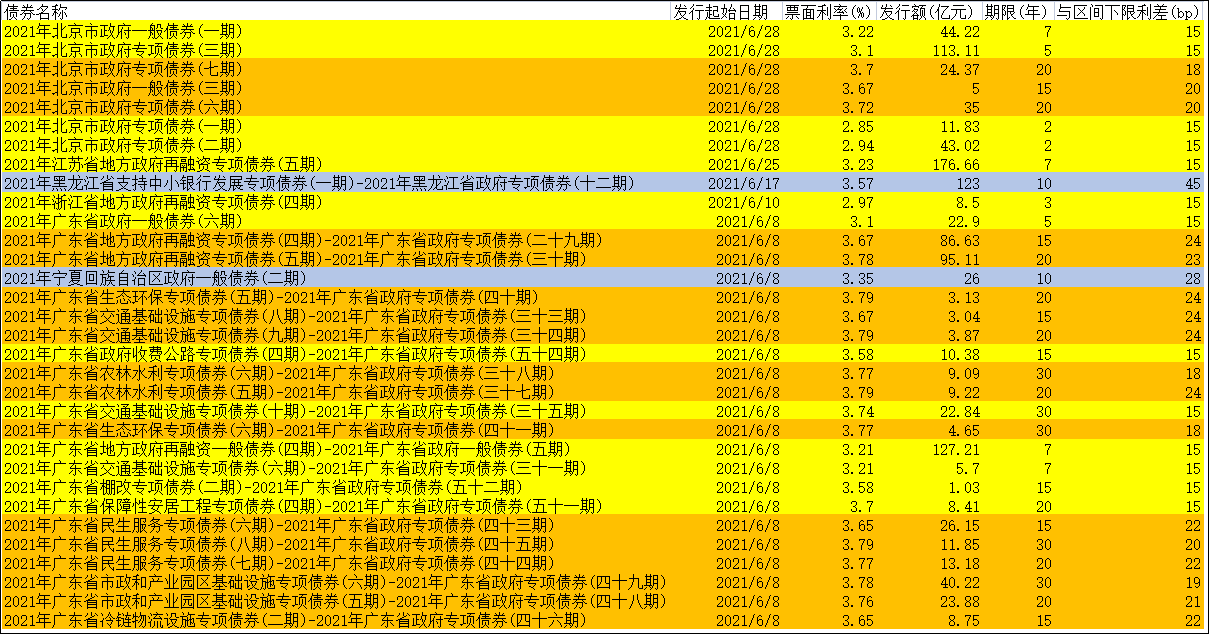

新华财经北京6月29日电(王菁)6月以来,地方债一级发行情况有所分化,多期地方债与国债利差打破此前+25bp的隐形下限。上旬的广东省地方债发行利差缩至15bp,随后浙江、江苏和北京等也有部分债券利率与国债利差跟进收窄至15-24bp不等。

不过,也有部分个券利差上浮至28bp,比如宁夏发行的26亿元一般债;另有黑龙江发行的123亿元支持中小银行发展专项债,利率上浮45bp。

业内人士表示,此前地方债发行存在部分不合理现象,资质较差的地方债二级市场价格远低于一级市场,以银行为主体的承销团成员大量贴钱保发行的现象较为普遍。近半年以来,多地逐步实践市场化定价发行,地方债利率隐性下限或将逐渐淡出,未来定价将更合理地反映地区差异。

6月1148亿元地方债试水打破25bp隐形边界 支持中小银行券种定价偏高

据新华财经统计,6月合计发行地方债(包含明日已公布未发行的宁夏地方债)7949亿元,其中有1147.95亿元、32期地方债打破25bp隐形边界,占比14.44%,市场化程度仍有较大提升空间。

6月上旬广东地方债率先出现市场化定价。8日,广东省政府共发行21期地方债,其中7期债中标利率高于区间下限15bp,品种涉及两期一般债和五期专项债,当日的其余债券中标利率高于区间下限18-25bp不等。当时彭博曾报道称,浙江省后续或将跟进。

如市场预期,在6月10日,浙江省发行的3年期专项债中标利率为2.97%,较区间下限上浮15bp,发行规模8.5亿元,投标倍数为17.96。当日浙江共发行3只、累计213.2亿元地方债,其余两只定价仍上浮25bp。而上周五(25日)江苏省发行的7年期再融资专项债中标利率为3.23%,较区间下限上浮15bp,发行规模176.66亿元,当日发行的其余两期10年期再融资券则保持上浮25bp。

就在上日(28日),北京市发行的10期地方债中,有7期中标利率较区间下限上浮小于25bp,规模合计276.55亿元,其中有4期较区间下限上浮15bp,期限偏短、涉及2年、5年和7年期。

此外,月内有两笔发行定价高于平均水平的情况,包括宁夏的26亿元一般债,发行利率为3.35%,较区间下限上浮28bp;另有黑龙江的123亿元支持中小银行发展专项债,较区间下限上浮45bp。

另据广发证券研报数据,部分地区地方债一级发行有分化。2021年1月1日-6月23日合计发行633只地方债,其中584只一级发行利差位于24.5-25.5bp之间,23只一级发行利差低于24.5bp。

华泰固收观点称,本月广东省率先下调利差,一是响应财政部“市场化发行”的要求,二是作为东部沿海强省,广东地方债市场认可度本身较高,下调后有助于降低其融资成本。

该机构进一步表示,在欠配压力下,未来地方债发行利差压缩是大势所趋,对市场的影响则主要体现在三个方面:一是地域间利差水平面临重估,不同资质地方债价格会出现分化,背后主要不是信用差异,更多是当地金融资源、地方债流动性等差异。二是有助于理顺国债和地方债、一级和二级价格体系,地方债流动性将有所改善。三是政金债作为流动性更好,资本占用更少的利率品种,性价比略有提高。

地方债发行更趋市场化 差异化定价彰显地区差异

此前几年,为配合地方债集中加快发行,监管层曾要求地方债承销商投标利率较相同期限国债前五日均值至少上浮40bp;在债市低迷阶段,对弱区域地方债,银行为主体的承销团成员存在“倒贴”保发行的现象。另一边则是资质较好的地方债需求爆棚,但却要承担更高的融资成本,同时部分机构会通过利差进行一二级套利。

2019年初,在大量新债供给投入市场,融资压力不断上升的背景下,地方债发行利率与同期限国债收益率之间利差逐渐回落并稳定在25bp的隐性下限。

市场观点称,保护性利差发挥出提高地方政府债投资价值、提振其一级市场认购需求的作用,但也给部分地方政府增加了额外的融资成本。发行利率上浮平常与地方债务率、地方银行的配置力度相关。

一般来说,上浮利率较大适用于资质较弱、债务率较高的地区,在整体利率债市场需求偏弱的情况下,综合实力较弱的省份或地区可能需要付出更多的溢价率,以补偿投资者对流动性的顾虑。但反之,对于发行能力较强、地方债吸引力较强的省份,隐形利差使得其抬高融资成本,存在不合理性。

2020年11月,财政部发布《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号),鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异。

意见并指出,要优化地方债期限结构,合理控制筹资成本,允许地方结合实际情况,采取到期还本、提前还本、分年还本等不同还本方式。

近期财政部也多次强调要加强地方债的市场化发行。4月28日,财政部国库司副主任许京花表示,今年财政部进一步优化地方债发行定价机制,鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升发行市场化水平;积极推进地方债收益率曲线建设,强化曲线定价基准功能。

财政部预算司副司长王克冰此前也表示,地方政府债券流动性,是投资者交易次数的结果,实际上是投资者对债券价值发现的过程。必须科学合理对地方政府债券定价,通过价格手段调节一级市场供求关系,从而为提升二级市场流动性创造条件,最终真正促进一、二级市场联动发展、融合发展。

南京证券分析师杨浩表示,过去几年绝大多数地方债定价都是国债基准上浮25bp,但本质上不同地区资质不同,定价还是需要进一步差异化,理应更加反映地区的信用溢价,除了打开下限的尝试以外,更期待资质偏弱的地区能否允许以更高的市场化成本发债。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。