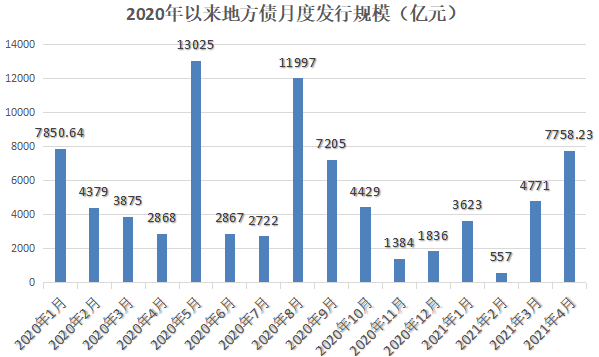

新华财经北京4月28日电(王菁)4月地方债发行提前两日收官,据新华财经统计,截至4月28日,当月地方债共发行7758.23亿元,较3月大增逾六成,并创下近八个月来新高。28日,湖南和江西完成发行768.5907亿元多期地方债,期限为5-20年。4月最后一周,地方债发行规模达1858.6375亿元,较前一周减约三成。

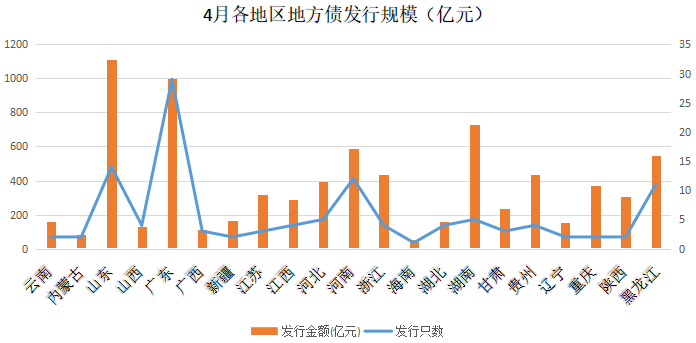

数据显示,4月共有21个省区市发行地方债,规模共计7758.23亿元,发行量前三位的省份是山东、广东和湖南,海南省仅发行一笔55.23亿元的再融资一般券。

今年经济复苏持续,财政政策宽松力度明显弱于去年同期,叠加地方债提前下达额度较去年明显迟缓,导致发行节奏明显变慢。3月份,财政部提前下达2021年新增地方政府债务限额23580亿元。其中,新增一般债务限额5880亿元,新增专项债务限额17700亿元。

据财政部最新数据显示,今年1-3月,全国发行地方债8951亿元,其中3月份地方债发行额为4771亿元。截至2021年3月末,全国地方政府债务余额262052亿元,控制在全国人大批准的限额之内。3月份,地方政府一般债共发行2788亿元,专项债共发行1983亿元;按用途划分,发行新增债券364亿元,发行再融资债券4407亿元。

历史数据显示,2020年8月的地方债月度发行规模创下11997亿元的当年度次高,去年的供给最高峰在5月的13025亿元,受疫情影响较大,2020年的地方债发行节奏与往年不同,同时考虑到为特别国债“开道”等因素,也使得当年的二、三季度一直保持在供给高峰期。2020年9月份以来,月度供给量在4月又超过7500亿元,地方债供给在去年底和今年2月经历了低谷期。

相比于2020年一季度1.6万亿元地方债发行额度,2021年一季度发行规模出现同比较大幅度的下滑。随着新冠肺炎疫情防控已经取得成效,尤其是2020年地方债的政策效应在今年仍将持续释放。因此,为保持政策的可持续性,把握好政策的时度效,2021年一季度地方债发行规模大幅减少和发行节奏明显放缓,可能为后续应对部分新风险留出政策空间。

此外,年初以来,地方债新券发行偏慢、但再融资券发行较多,前4个月再融资券发行超1.2万亿元、而地方债到期只有0.7万亿元。开源证券研报指出,2021年前4个月再融资券发行规模,已占全年地方债到期的46%,意味着后续地方债到期,或可一定程度释放财政资金,帮助缓解流动性压力。

近期业内机构预计,5月份国债和地方债净融资规模可能在8000亿元以上,再叠加税期扰动,届时或导致流动性缺口较大,对债市交投带来压力。与去年同期相比,今年以来地方政府债券的发行结构明显不同,再融资债券成为主要品种,新增债券发行额明显下降。二季度的后两个月,新增债券发行规模将大幅增长。

国海证券研报称,估计5月份国债和地方债净融资规模可能在8000亿元以上,对资金面的冲击不容忽视;同时,预计4月PPI同比增速将上行至6%以上,需要关注PPI快速上行对货币政策的影响。

另据中信证券测算,参考去年国债发行计划与今年发行计划的变化(同一期国债在两个月份之间的调整)以及近期每期国债的发行量,预计5月的国债发行量大概在5700亿元左右,将形成4000亿元左右的净融资。

此外,方正证券首席经济学家颜色表示,从央行今年1月份的货币政策操作情况看,广义通胀问题愈发关键。未来的政策走向还需密切关注4月底的中央政治局会议,若会议释放出对房地产价格的担心,认为房价出现普涨或者经济形势大好,那么货币政策或将适当收紧。

而开源证券首席经济学家赵伟表示,政策“呵护”下,地方债供给等对流动性的冲击也相对有限,但杠杆行为可能阶段性放大资金波动。一方面,经验显示,当地方债供给或财政缴税对流动性冲击较大时,央行会通过逆回购、MLF等加大货币投放、缓解资金紧张,较少的逆回购、MLF等到期,给央行操作预留空间。

展望5月,债市的流动性环境或将受到地方债供给放量、财政缴税等因素干扰。根据4月底17个省市区已经公布的二季度地方债发行计划显示,5月地方债新券计划发行规模达4934亿元、高于4月的2745亿元,或意味着5月地方债总体供给将较4月明显放量。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。