新华财经北京5月28日电(王菁)债市周四(28日)早盘表现偏强,国债期货维持红盘运行,各期限主力午间均收涨,长端现券收益率普遍小幅回落,而中短期利率仍多数上行3bp左右;央行连续三日开展逆回购,且规模不断扩大,令地方债发行压力得到缓解,机构心态趋稳,隔夜Shibor也暂停上行步伐。

市场观点称,长端现券此前几日因供给压力影响走弱,但连续三日的资金投放逐渐缓解月末的流动性压力,债市情绪连续发泄后今日有所缓和,但由于中期货币政策操作尚不明朗,仍然压制短端人气。在没有新增利好的情况下,市场料整体维持震荡,但要重点关注央行政策态度走向以及特别国债发行方式的影响。

【行情跟踪】

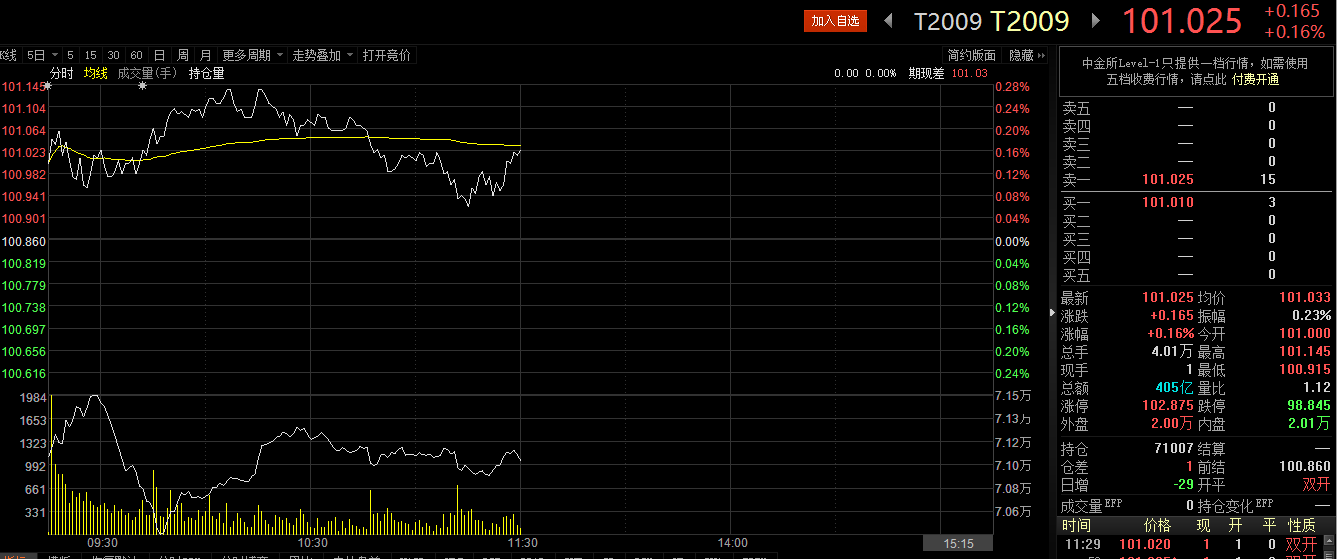

国债期货早盘高开持稳、偏强整理,10年期主力T2009最高涨近0.3%至101.145,收报101.025涨0.16%,半日成交4.01万手,较上日的半天成交规模小幅放量;此外,5年期和2年期主力也保持红盘震荡,午间分别收涨0.21%和0.11%。

银行间现券市场收益率“短升长降”,3-5年期利率仍继续回升2-5bp,10年期关键券种收益率盘初开始小幅下行,午前幅度略有收窄。截至发稿,10年期国开190215券收益率报3.0975%,下行1.5bp;10年期国债190015券收益率盘初下行2bp,现报2.6925%,而5年期国债200005券收益率盘中一度升4.5bp至2.26%。

一级市场方面,今日有2121.03亿元地方债发行,单日供给规模再度放量,发债地区包括北京、甘肃、云南、湖南、新疆和江苏;同时,农发行今日发行2020年第七期贴现金融债和增发2020年第三、四、十一期金融债,规模分别不超30亿元、130亿元、30亿元和50亿元,首场招标结束后,将追加发行合计不超过53.5亿元柜台债。

【海外债市】

北美市场方面,美债收益率周三盘中走低、尾盘小幅回升,但仍在近期的窄幅区间内波动,在美国股市开盘大跌后,美债收复部分失地。隔夜市场美国财政部发行创纪录规模的5年期新债,需求相对疲弱。10年期美债收益率在亚市交易时段继续回升,现报0.693%涨1.6bp。

美联储报告显示,美国企业续受新冠疫情重创,多数对复苏速度悲观。5月中旬之前,美国企业继续受到新型冠肺炎疫情的影响,尽管许多企业表示,希望随着企业重启,总体经济活动将会回升,但前景仍存在高度不确定性,多数企业对潜在复苏速度持悲观态度。

亚洲市场方面,日债收益率早盘多数下行,5年期和10年期收益率分别走低1.1bp和1bp,最新报-0.13%和-0.007%。一级市场方面,日本财务省今日发行2万亿日元2年期国债。

此外,据日本财务省公布的国际证券交易报告,截至5月23日当周,日本投资者减持海外中长期债券4329亿日元、增持短期债券1256亿日元;海外投资者对日本中长期和短期债券分别增持5514亿日元和1379亿日元。

【资金面】

公开市场方面,央行早间公告称,为对冲政府债券发行、企业所得税汇算清缴等因素的影响,维护银行体系流动性合理充裕,5月28日以利率招标方式开展2400亿元7天期逆回购操作,规模创2月10日以来单日新高,中标利率2.20%,与上次持平。当日无逆回购到期,单日净投放2400亿元。

央行从5月26日-5月28日,已经连续三天进行逆回购操作,逆回购金额也是逐渐变大,分别为100亿元、1200亿元、2400亿元。业内人士认为,临近5月底,专项债缴款密集,银行间流动性短期偏紧,逆回购连续投放是对银行体系流动性的合理补充。

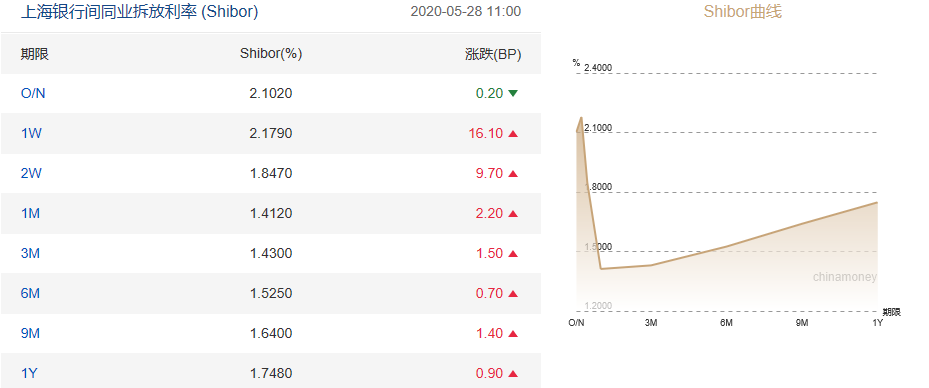

连续三日的逆回购投放缓解月末资金紧势,隔夜资金利率持稳,其他短期利率维持小涨。数据显示,隔夜Shibor报2.1020%,下跌0.20个基点;7天Shibor报2.1790%,上涨16.10个基点;3个月Shibor报1.4300%,上涨1.50个基点。

【消息面】

央行网站27日发布,根据国务院金融委统一部署,发展改革委、财政部、人民银行、银保监会、证监会、外汇局等金融委成员单位,将于近期推出11条金融改革措施,其中包括发布《外国政府类机构和国际开发机构债券业务指引》,进一步完善熊猫债信息披露要求,细化熊猫债发行规则,鼓励有真实人民币资金需求的发行人发债,稳步推动熊猫债市场发展。还包括推动信用评级行业进一步对内对外开放,允许符合条件的国际评级机构和民营评级机构在我国开展债券信用评级业务,鼓励境内评级机构积极拓宽国际业务。

【机构观点】

华创证券:预计流动性宽松维持的理由有三,其一,疏通货币市场利率,从而引导贷款利率下行的思路延续意味着央行可能并不希望货币市场利率大幅调整,影响前期“降成本”的成果;其二,中小银行资产质量边际恶化过程中“面临一定的流动性紧平衡压力”的问题,流动性宽松环境维持对于金融风险的妥善处理也有较为迫切的要求;其三,财政刺激规模的放量对于流动性宽松的要求也较为迫切;就6月份而言,叠加大量MLF到期,降准操作的必要性在进一步提升。

中信证券:4月当月生产、投资、消费、外需表现环比改善,工业利润降幅明显收窄,三分法中仍以制造业改善为主,但跌幅仍与采矿和能源相近,各类型企业中私营和外商改善,国企降幅仍大,企业运营效率整体好转,政策定向减负和支持的效果继续提升,但考虑到国内市场需求恢复速度有所放缓、价格回落以及外需不确定性仍高,预计工业利润仍以结构性修复为主,边际力量在于政府工作报告定调和专项债放量后基建投资的推动。

天风固收:短期来看,短端利率向上概率较大,曲线扁平化,长端利率前期调整已经对经济恢复、供给增加、海外重启、油价上升等因素有所定价,且期限溢价和中美利差较大,大幅上升的空间有限。中期来看,基本面逐渐恢复的趋势不变,后续随着经济恢复接近正常、PPI通缩压力缓解,长端和短端利率仍然可能先后面临调整压力。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。