新华财经北京5月25日电(王菁)作为转债历史上首只被暂停上市的案例,因辉丰生物最近两个会计年度经审计的净利润为负值,辉丰转债今日(5月25日)起正式退市,后续投资者仍可选择转股,不过价差较大、损失将不小,或等待回售到来,但目前该公司回售资金筹措情况似乎不理想,投资者陷入“两难”境地。

近两年可转债市场逐渐火热,因其T+0等独特性伴随而来的风险也不断显现,今年以来游资炒作部分个券涨幅频超50%、强赎触发投资者直面大幅亏损,以及目前已出现的因正股业绩拖累带来的强制退市和回售,使得监管层频繁提示转债风险,并出台相关措施,上周五(22日)深交所“出手”,明确了转债20%、30%的涨跌盘中临停限制,压制个券炒作之风、降低转债投资者风险损失。

回售即将下月初触发 货币资金不足或出现违约

退市后仍可进行转股。辉丰生物25日发布关于可转债暂停上市后续事项的公告称,暂停上市后,如果债券持有人选择转股的,由债券持有人向公司联系登记,债券持有人登记时需提供身份证明材料、证券账号、托管单元、申报转股的债券数量,由公司分批集中向深圳证券交易所、中国登记结算公司申请办理。

不过,目前该公司可转债转股价为7.71元/股,截止5月25日早盘,公司股票*ST辉丰最新报2.02涨1%,转股价与目前股价存在较大差距,如选择转股,目前可能出现大额损失。

同时,该公司表示,如果转债最后两个年度内连续三十个交易日的收盘价格低于转股价的70%时,将触发本期债券的回售条款。自可转债的第五个年度起,截止上周五(5月22日)公司股价已连续21个交易日低于转股价(7.71元/股)的70%,至6月5日将会触发回售条件。触发并实施回售的,在回售申报期内,持有人可通过交易系统进行回售申报。

目前,该公司已按照预计出现可转换公司债券回售的情况正在积极筹措资金,但截至目前,该公司货币资金尚不能覆盖可转换债券的余额,存在回售资金不足的风险。公告称,该券存续期至2022年4月21日,目前已进入存续期的后两个年度,截至3月31日,辉丰转债余额为844,317,100元,如债券持有人选择持有到期,可能存在到期兑付资金不足的风险。

数据显示,辉丰股份2018年度经审计的归属于上市公司股东的净利润为-5.46亿元,2019年度经审计的归属于上市公司股东的净利润为-5.04亿元。根据2020年一季度年报,辉丰股份目前货币现金仅有3.2亿元,应收账款3.1亿元,存货中的大宗商品约1亿。依此分析,公司流动资产中可用于回售资金最多7.3亿元。但辉丰转债如果全部回售,其金额将超8亿元,其中自然人持仓占比约90%。

公开资料显示,自2018年开始,该公司因涉及环境污染问题被督查整改、通报批评,后又因涉嫌信息披露违法违规,收到中国证监会《调查通知书》。在环境整治过程中,收到盐城市大丰区环境保护局下发的《实施停产整治的通知》,长时间停产导致辉丰股份业绩断崖式下滑,其主体评级也遭下调。

深交所明确可转债实施盘中临时停牌两种情形 警示游资炒作

随着转债市场各类风险事件的发生,监管机构在频繁提示风险后,也开始明确限制措施。

深交所上周五(22日)发布《关于对可转换公司债券实施盘中临时停牌有关事项的通知》称,自6月8日起,可转换公司债券竞价交易出现下列情形的,深交所可以对其实施盘中临时停牌措施:(一)盘中成交价较前收盘价首次上涨或下跌达到或超过20%的;(二)盘中成交价较前收盘价首次上涨或下跌达到或超过30%的。

通知还明确,单次盘中临时停牌的持续时间为30分钟,具体时间以深交所公告为准。临时停牌时间跨越14:57的,于当日14:57复牌,并对已接受的申报进行复牌集合竞价,再进行收盘集合竞价。此外,盘中临时停牌期间,投资者可以申报,也可以撤销申报。复牌时对已接受的申报实行复牌集合竞价。

此外,深交所还表示,可以视可转换公司债券盘中交易情况调整相关指标阀值,或采取进一步的盘中风险控制措施。

转债理论上没有价格上限,即风险有限、收益无限,但设置有诸多条款,比如,回售条款、转股价修正条款、赎回条款。今年以来,可转债市场迅速升温,部分个券涨幅惊人,年初至今已有14家转债涨幅超过50%,其中3只转债的涨幅超过100%,不少转债的涨幅远超正股涨幅。

转债的价格走势严重背离正股,市场风险逐渐暴露,深交所此前也对可转债交易情况进行重点监控,多次警示可转债交易风险。业内人士称,转债属混合型证券,专业性强、影响因素多,并非低风险更非无风险。也有观点称,转债知识储备不足的投资者还是以转债基金的形式来参与为宜。建议未来开放转债融券机制,市场将会更加均衡。

“双高”个券涨势稍收敛 强赎转债逐渐向面值回调

在深交所出台政策、辉丰转债暂停上市以及泰晶转债等强赎期即将到来的事件影响下,可转债市场情绪逐渐降温,中证转债指数走出“十一连阴”,今日午盘收跌0.85%,部分高价格、高转股溢价率的“双高”转债炒作之风也稍有收敛。

截至25日午盘,特发转债、凯龙转债等超300元的高价券涨幅收窄至1.37%和1.36%,两券目前转股溢价率为153.54%和107.57%,5月以来两券陷入横盘震荡,此前分别曾创下436.66和417.99的记录高位,目前价位较此已缩水近三成。

不过,“不思悔改”的横河转债仍维持高位,今日早盘再涨12.37%报325.66,该券目前记录高点是351.77,转股溢价率高达352.88%,转股价值为71.9,截至目前该券仅有3828万元的余额,但炒作仍不停歇。

值得一提的是,券价再高的转债,其“死穴”就是强赎,近半年来多只个券宣布触发强赎,其价格自公告日至登记日期间走出连续下滑趋势,估值泡沫被挤出,投资者多数选择快速止损抛出或者转股。

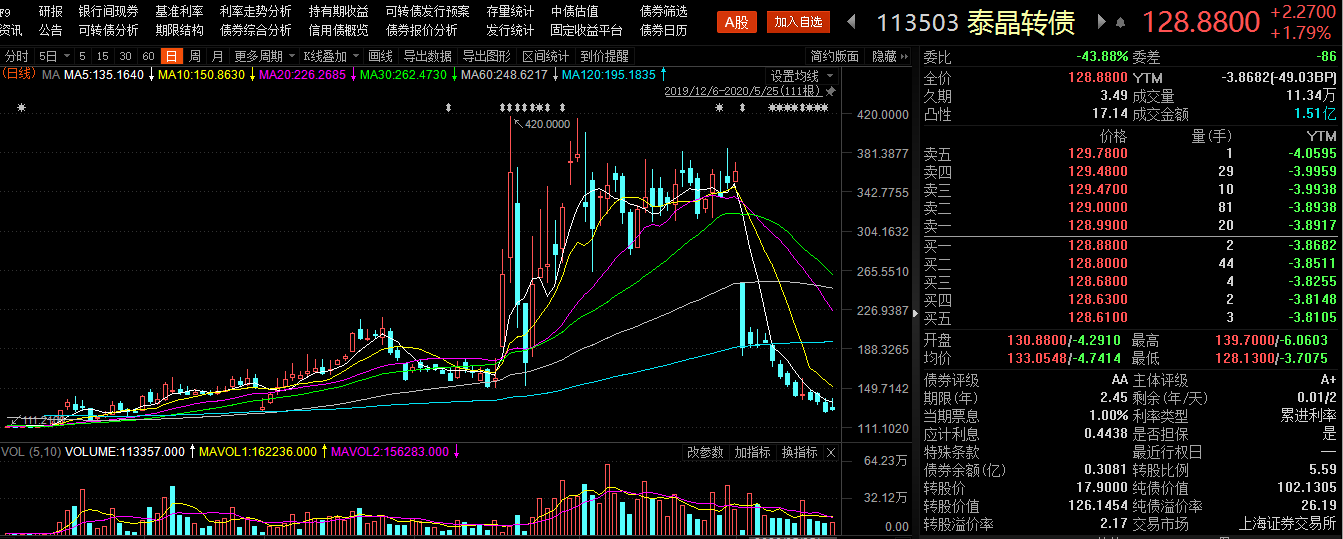

以明日(5月26日)就将赎回登记的泰晶转债为例,该券早间小涨1.79%,在公布赎回后的近13个交易日里录得12根阴线,价格从350附近直降至现在的128左右,该券目前转股溢价率收窄至2.17%,转股价值为126.14。该券明日收市后仍未转股的部分将以100.45元卖给发行人,此前在超300元市值区间入手、并且为采取行动的投资者,亏损或将达到70%甚至更多,而在近日在公布赎回后仍选择进场博弈的投资者,也许成为“接盘侠”。数据显示,目前该券余额3081万元。

由于提前赎回机制的存在,转股价值超过130元的转债转股溢价率往往维持在0附近,即使游资可以一度将券价炒至300-400,可一旦触发提前赎回,由于本身存在估值泡沫,个券价格将在登记日前逐步下跌,回归面值附近,而最后溢价率也都会收窄至0左右,因此在高价时期“上车”的投资者,可能面临较高的损失。

业内人士表示,转债走势之初虽然与正股紧密相关,不过由于其交易规定的特殊性,成为近期游资炒作的标的。但是赎回条款等的设定,限制了转债的上涨空间和生存时间,高估值个券随时可能面临被挤泡沫的命运,价格回归风险较大,后续应出台更多配套措施,反正市场非理性波动。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。