新华财经北京5月14日电(王菁)债市周四(14日)围绕MLF操作(中期借贷便利)的博弈令期现券情绪起伏很大。早间因MLF缺席带来明显下挫,午后逢低买盘强劲,部分机构预期MLF或将延期操作,叠加明日为最新一次降准的第二次实施日,央行此次MLF是否延迟续做备受关注。

市场人士表示,货币政策即便没有进一步宽松动作,也会保持稳定,此前市场短期调整已比较充分,低位买盘承接力度增强比较正常,债券市场调整压力逐步看到了改善的迹象。

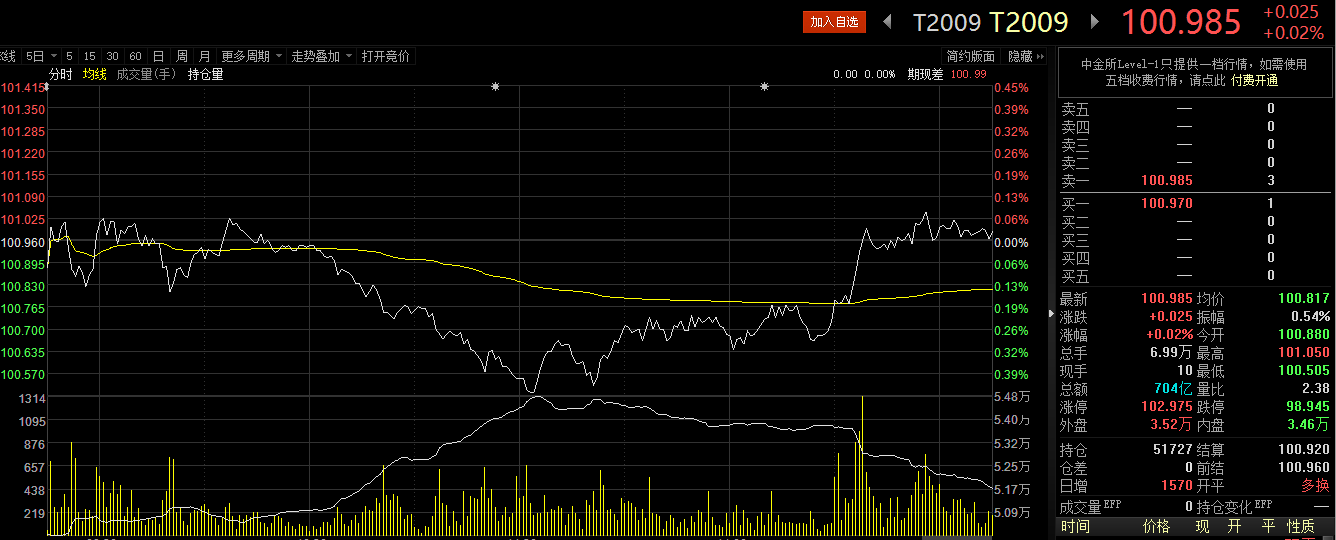

【行情跟踪】

国债期货早盘一度翻绿,午后震荡回升全线收红,5年期涨幅领先。10年期主力合约移仓至2009合约,该合约收涨0.02%,盘中一度跌0.45%,全天成交6.99万手,持仓量51727手,而T2006成交5.75万手,持仓40496手;5年期主力合约也完成移仓,TF2009收涨0.14%,盘中一度涨0.25%;2年期主力合约仍在2006合约,当日涨0.03%。

银行间现券收益率全天走势呈倒“V”型,长端和中短端表现分化,5年期表现最佳收益率下行3-4bp。尾盘,10年期国开活跃券190215收益率下行2.5bp报3.0525%,10年期国债活跃券190015收益率下行0.75bp报收2.6725%,30年期国债活跃券190010收益率上行1.5bp报3.49%。

转债市场继续大幅回调,中证转债指数录得四连阴,收跌0.74%,超九成可转债收跌。其中,泰晶转债以9.02%的跌幅领跌。英科转债、天康转债跌超6%,尚荣转债跌超5%。

一级市场方面,央行在香港完成发行300亿元人民币央行票据,其中3个月期央行票据200亿元,1年期央行票据100亿元,中标利率分别为1.77%和1.78%。此次发行投标总量约800亿元,接近发行量的2.7倍。

信用债方面,中债登发布的2020年4月债券市场风险监测报告显示,4月信用债月度违约率环比下降。当月新增违约或展期债券9支,规模共计55.52亿元,月度违约率20.22%,环比下降 0.08个百分点;新增违约或展期企业3家,除已违约或展期债券外还存续25只、305.76亿元待偿债券。

【海外债市】

欧洲市场方面,欧元区国债收益率盘初继续下跌。全球市场仍对可能爆发第二波新冠疫情保持警惕,同时欧洲分析师还关注疫情应对政策。稍早,10年期德国国债收益率盘初下跌2个基点,至-0.55%;意大利10年期收益率维持在1.81%,周三下跌9个基点。

亚洲市场方面,日债收益率周四多数下行,长债利率走低幅度较大,日本央行行长黑田东彦表示货币宽松步伐未止,后续仍有更多工具和操作。尾盘,10年期日债收益率报-0.009%跌1.3bp,20年期和30年期收益率下行1.3bp和1.9bp。日本财务省上午招标的30年期日债实际发行5655亿日元,投标倍数为3.68倍,高于4月份上次发行的3.53倍,市场需求较旺盛,平均价格收益率为0.449%。

据日本财务省公布的国际证券交易报告,截至5月9日当周,日本投资者增持海外中长期债券2391亿日元、短期债券633亿日元;海外投资者对日本中长期和短期债券分别减持661亿日元和增持3711亿日元。

【资金面】

央行早间公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作。公开市场自4月起连续缺席逆回购,仅缩量续作了MLF和TMLF,至此逆回购已连续30日缺席。今日(5月14日)有2000亿元中期借贷便利(MLF)到期,但备受市场关注的MLF则未进行续做。此前,市场预期,央行料将减量续做。

5月15日是本次定向降准的第二次实施日,下调幅度为0.5个百分点,释放长期资金预计在2000亿元左右。市场人士预计,虽然5月有一次定向降准实施,但地方债发行高峰时期,不排除央行再出台新的货币宽松政策。

尽管央行未续做到期MLF,但银行间市场流动性仍较为充裕,隔夜资金利率自纪录低点小幅反弹。DR001加权平均利率上行5.66bp报0.7398%,DR007加权平均利率上行5.96bp报1.3179%。而隔夜Shibor报0.7430%,上涨3.8bp;7天Shibor报1.5140%,上涨2.90bp;3个月Shibor报1.3990%,上涨0.1bp。

【基本面】

商务部数据显示,1-4月全国实际使用外资2865.5亿元人民币,同比下降6.1%;4月当月实际使用外资703.6亿元人民币,同比增长11.8%,首次实现正增长。今年1月至4月,我国高技术产业实际使用外资同比增长2.7%。其中,信息服务、电子商务服务、专业技术服务同比分别增长46.9%、73.8%和99.6%。

商务部新闻发言人高峰表示,今年以来,一批重点外资项目陆续签约落地,加之去年同期基数较低,推动4月实际使用外资实现正增长。但是,全球疫情形势依然严峻,全球跨国直接投资仍然处于严重低迷状态,今年吸收外资形势依然严峻复杂,稳住外贸外资基本盘的压力依然很大。

【消息面】

中国人民银行等部委14日发布关于金融支持粤港澳大湾区建设的意见称,探索实施更高水平的贸易投资便利化试点。支持粤港澳大湾区内地(指珠三角九市)审慎经营、合规展业的银行,在为符合条件的企业办理贸易收支业务时适用更为便利的措施,进一步简化跨境人民币业务办理流程,促进贸易投资便利化,优化营商环境。

意见指出,将有序推进粤港澳金融市场和金融基础设施互联互通。逐步开放港澳人民币清算行参与内地银行间拆借市场。优化完善“沪港通”、“深港通”和“债券通”等金融市场互联互通安排(包括适时研究扩展至“南向通”)。

【机构观点】

开源证券:目前市场的货币环境已经达到最宽松的时候,虽然逆周期调节力度仍在持续,但释放基础货币的速度边际收敛,在流动性保持宽松的状态下,继续宽松的速度可能会逐渐放慢。当前债券收益率可能位于“W”底的第一个底部的右侧,收益率后面的二次探底可能会是这一轮利率债行情的最后一个波段机会。

江海证券:国开190215在3.08%的位置是具有支撑的,可以越跌越买。后期需要关注的是,如果MLF暂停的同时会不会重启OMO?如果重新启动OMO,也面临同样的问题,OMO利率高于二级市场的资金利率,如果要发行的量上来,必然要降低OMO利率的水平。此外,从OMO代替MLF,虽然资金稳定性下降,但是成本也还是明显降低了,对债券市场利好。

天风固收:目前货币市场的流动性溢价极低,除5月15日定向降准以外,月内其他降准或降息存疑,因此短端利率下行空间已经相当有限。长端利率受海外复工、油价反弹、内需加速恢复、地方债供给压力上升等因素压制,上行概率较高,但期限溢价和中美利差都位于高位,长端利率的上行空间有限,预计长端利率将回到海外疫情爆发前的中枢位置附近震荡。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。