新华财经北京5月7日电(史可)债市周四(5月7日)调整幅度加大,国债期货午后持续下挫,市场低迷的情绪开始向短端品种传导,五年和十年期主力合约日终均收跌逾0.50%,十年期债主力跌至两周半低位。主要利率债收益率日内上涨5-10BP,节后两个交易日十年期国债收益率已经累计上涨近10BP,收益率曲线愈加陡峭。

市场人士称,债市连续两个交易日大跌,除供给压力之外,多头恐高也是一大诱因。现阶段相对比较确定的是外需弱,但十年期债三连阴的走势反映出了市场对于国内经济的悲观预期在修复。

从基本面数据来看,在前期订单延期交付和防疫物资出口的支撑下,4月中国出口同比由负转正,但进口降幅则扩至近四年半最大。出口数据意外好转打压多头情绪,机构止盈盘涌出,令期现货加剧走弱。

【行情跟踪】

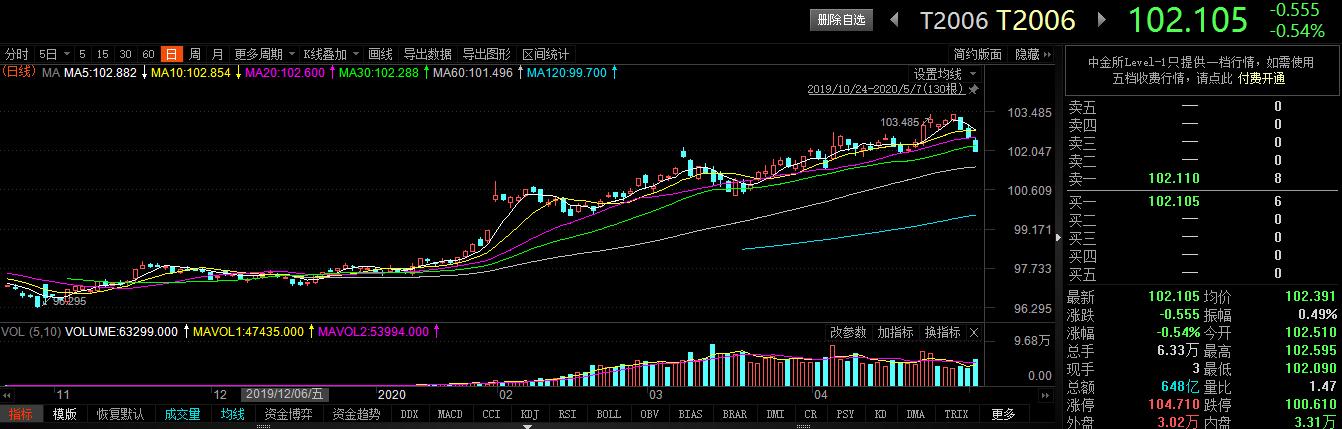

国债期货低开低走,十年期债主力录得三连阴,成交大幅放量。截至收盘,十年期债主力T2006报102.105,下跌0.54%,成交6.33万手;五年期债主力TF2006报104.255,下跌0.54%,成交2.20万手;两年期债主力TS2006报102.325,下跌0.25%,成交7864手。

十年期利率债收益率上涨5-8BP,截至尾盘,十年期国开活跃券190205收益率报3.0725%,上日尾盘报2.98%,上涨9.25BP;十年期国债活跃券190015收益率报2.6250%,上日尾盘报2.56%,上涨6.5BP。

短债方面,五年期国开活跃券200203收益率报2.2450%,上日尾盘2.14%,上涨10.5BP;五年期国债收益率上行约4BP至1.812%。

一级市场方面,十年期金融债的发行需求较弱。进出口银行上午招标增发的一年、三年、五年和十年期固息债,中标收益率分别为1.0119%、1.7962%、2.2572%和3.0361%,投标倍数分别是3.62、2.87、4.46和2.70倍。

国开行下午招标增发的三年(实际剩余期限约10个月)、七年和十年期固息债,中标收益率分别为1.0605%、2.6778%和2.9037%,除三年品种略低于此前1.08的预测均值外,七年和十年均明显高于2.60%和2.83%的预测均值,三期金融债的投标倍数依次为3.01、3.17和2.02倍。

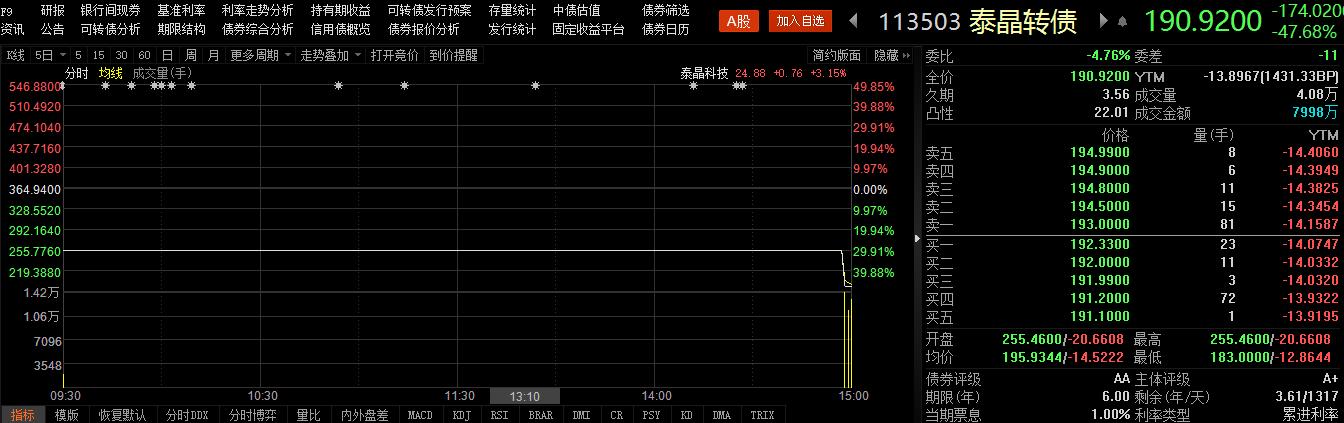

转债市场上,一则强赎公告引发泰晶转债(113503)崩跌。泰晶转债7日以255.46元/张开盘后直接跌停,尾盘恢复交易后,价格继续下挫,日终收跌47.68%,报190.92元/张,转股溢价率也由前一交易日的170.83%收窄至37.36%。昨日晚间,发行人泰晶科技公告称,拟提前赎回全部“赎回登记日”登记在册的“泰晶转债”。

【资金面】

央行早间公告称,目前银行体系流动性总量处于合理充裕水平,5月7日不开展逆回购操作。截至目前,央行已连续24个工作日不展开逆回购操作,上一次开展逆回购操作是在3月31日。

最新数据显示,央行4月对金融机构开展常备借贷便利(SLF)操作共272亿元,较上月的306.3亿元规模略降,均为一个月期;期末常备借贷便利余额为272亿元。4月对金融机构开展中期借贷便利操作(MLF)1000亿元,期限一年,利率下调了20bp至2.95%;期末中期借贷便利余额为41900亿元。

就流动性而言,机构判断5月份资金面压力并不大。综合考虑缴税、缴准、利率债供给等因素,预计5月份资金收缩压力为1.15万亿。考虑到OMO到期分布(5月仅一笔2000亿MLF到期),央行对冲压力并不算大。

资金面维持平稳宽裕,各期限资金利率多数走低,隔夜Shibor报1.1430%,下降34.00个基点;7天Shibor报1.8380%,下降2.70个基点;3个月Shibor报1.4000%,上涨0.00个基点。市场人士预计,明日(5月8日)隔夜资金利率跌至1%下方的概率较大。

【基本面】

财新中国早间公布的数据显示,4月中国服务业经营活动有所改善,但仍明显承压。4月财新中国通用服务业经营活动指数(服务业PMI)录得44.4,较3月回升1.4个百分点,但仍处于收缩区间,显示服务业产出继续下滑,下行速度放缓。

此前公布的4月财新中国制造业PMI回落0.7个百分点至49.4,再回收缩区间。在服务业PMI的带动下,4月财新中国综合PMI录得47.6,回升0.9个百分点,仍处收缩区间。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,4月中国经济遭受较严重的出口冲击,这对居民收入、消费以及企业投资都具有连锁反应。国内消费启动尚不充分,基建发力尚不足以对冲外需骤降,经济仍处于进一步下滑状态,同比负增长的态势不改。4月17日中央政治局定调 “以更大的宏观政策力度对冲疫情影响”,包含企业救济、加快投资、促进消费及保就业的一揽子宏观刺激方案呼之欲出。

另据海关总署的数据显示,在前期订单延期交付和防疫物资出口的支撑下,4月中国出口同比由负转正。具体而言,以美元计,4月中国出口同比增长3.5%,较3月提高10.1个百分点;进口同比下降14.2%,降幅扩大13.3个百分点;当月实现贸易顺差453.4亿美元,较3月增加254.4亿元。以人民币计,4月中国出口同比增长8.2%,进口则由正转负,同比下降10.2%,当月实现贸易顺差3181.5亿元。

【消息面】

周三(5月6日)召开的国常会强调加大稳企业保就业力度,要求根据形势变化和企业诉求,及时推出和完善相关政策。国常会并指出,在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。

【国际债市】

隔夜纽市盘前,十年期美债收益率飙升5个基点,升至0.70%上方,为4月15日以来的最高水平;30年期美债收益率跃升7个基点至1.40%关口上方。当日美国财政部称,将增加长期限国债发行规模,将发行200亿美元、20年期国债;下周将发行420亿美元3年期国债、320亿美元10年期国债和220亿美元30年期国债。

【机构观点】

国泰君安报告认为,资金面边际收敛为债市调整的直接触发因素。节前最后一个交易日(4.30),受跨月效应冲击,隔夜和7天资金利率上行,盘中拆借较为困难,直到临近尾盘才有所好转。因此,即便PMI低于预期,市场表现较为谨慎,利率小幅高开后震荡上行。一般而言,资金面在跨月后较为宽松,而节后第一个交易日(5.6),隔夜资金利率维持在1%以上,再度加剧脆弱情绪,触发债市调整。

该机构称,如果未来看不到货币边际宽松的情况出现,那么阶段性供需急剧恶化将会导致债市普跌,表现为类似近两个交易日的利率曲线整体平行上移或者熊市陡峭。总的来说,无论出现哪一种情况,利率曲线可能会进一步陡峭化。

国信证券认为,二季度全球疫情结束概率较大,全球经济将逐渐恢复正轨。面对快速蔓延的海外疫情,国内外防输入、内防反弹形势持续向好,近日进京返京政策的放松也是国内生活正常化的重要标志。而如果全球疫情逐渐可控,那前期支撑债市收益率下行的核心逻辑即面临转变。因此,该机构认为,10年期国债2.5%是底部位置,随着全球疫情形势的进一步明朗,接下来收益率上行概率较大,建议适当缩短久期。

不过江海证券则认为,中期内债券依然相对安全,短期的利率波动反而带来的是交易机会,不必因利率的波动而过于恐慌。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。