新华财经北京5月7日电(王菁)债市周四(7日)早盘继续回调,10年国开债现券利率显著上行,新老券走势稍有分化,而同期限国债表现稍优,收益率小幅抬升1bp左右;期债主力维持绿盘、宽幅震荡;早间公布的4月财新服务业PMI有所改善,但仍明显承压,不及预期的基本面数据对债市影响不大,期债在获得小幅支撑后盘中收窄跌幅,但临近午市再度震荡下探。

市场人士称,包括地方债、特别国债等在内等积极财政政策将逐步加码落定,料货币政策宽松将更为积极,为财政发力护航,包括逆回购、MLF在内政策利率仍有下调空间,继续降准等预期仍存,不过机构对调降存款基准利率分歧较大。

【行情跟踪】

国债期货连续第三个交易日回调,10年期主力T2006早盘低开后快速下探,PMI数据公布前稍有回升,在数据公布之后受支撑继续收窄跌幅,直到午盘前再度震荡走低,收报102.395跌0.26%;此外,5年期和2年期主力分别收跌0.16%和0.09%。

银行间现券市场继续跟随走弱,10年期国开活跃券200205最新成交在2.88%,与上日基本持平,而老券190215收益率大幅上行4.75bp至2.95%;10年国债190015最新成交在2.5625%,上日尾盘为2.56%。

回顾4月现券走势,10年期国债曾两次冲高,收益率下行至2.5%以下。一次是超额存款准备金利率下调(4月7日),另一次是海外央行买盘带动(4月23日)。但这两次冲高持续时间均不长,4月30日开始的近三个交易日,10年期国债连续回调。

一级市场方面,今日有77.17亿元北京市地方债和530亿元政策银行债发行,地方债两期均为再融资券。

【海外债市】

北美市场方面,美国较长期国债收益率周三尾盘跳升至三周高位,收益率曲线趋陡,2年期和10年期收益率利差由周二的47bp陡升至53bp,此前美国财政部大幅增加长期国债发行规模,包括将发行计划已久的20年期国债,并增加一系列不同期限国债的发行量,以帮助为其迅速扩大的赤字融资。

数据显示,美国财政部将发行200亿美元的20年期债券,下周将发行420亿美元3年期国债、320亿美元10年期国债和220亿美元30年期国债。其中,3年期国债较上次发行规模增加40亿美元,10年期国债增加50亿美元,30年期国债增加30亿美元。美国财政部此前将增加的发债规模主要集中在短期国库券上,但分析师表示,随着时间的推移,财政部将需要增加较长期美债发行。

亚洲市场方面,日债市场在连续多日假期后交投偏淡,早盘收益率多数上涨,10年期日债收益率最新报-0.011%涨0.8bp。据日本共同社,日本首相安倍晋三在6日的网络节目中围绕延长至5月底的紧急事态宣言表示,配合以14日为预期各地区探讨解除宣言,拟制定判断标准。他也未否认若在14日之前将标准制定完成,将公布内容。

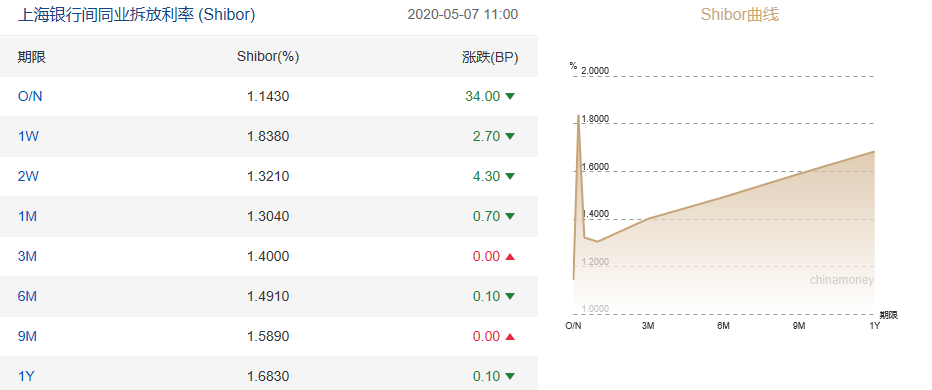

【资金面】

央行早间公告称,目前银行体系流动性总量处于合理充裕水平,5月7日不开展逆回购操作。截至目前,央行已连续24个工作日不展开逆回购操作,上一次开展逆回购操作是在3月31日。

最新数据显示,央行4月对金融机构开展常备借贷便利(SLF)操作共272亿元,较上月的306.3亿元规模略降,均为一个月期;期末常备借贷便利余额为272亿元。4月对金融机构开展中期借贷便利操作(MLF)1000亿元,期限一年,利率下调了20bp至2.95%;期末中期借贷便利余额为41900亿元。

此外,4月央行未对国家开发银行、中国进出口银行、中国农业发展银行发放抵押补充贷款。根据贷款偿还情况,三家银行归还抵押补充贷款共126亿元;期末抵押补充贷款余额为35450亿元。

资金面维持平稳宽裕,各期限资金利率多数走低,隔夜Shibor报1.1430%,下降34.00个基点;7天Shibor报1.8380%,下降2.70个基点;3个月Shibor报1.4000%,上涨0.00个基点。

就流动性而言,机构判断5月份资金面压力并不大。综合考虑缴税、缴准、利率债供给等因素,预计5月份资金收缩压力为1.15万亿。考虑到OMO到期分布(5月仅一笔2000亿MLF到期),央行对冲压力并不算大。

【基本面】

早间公布的4月财新中国通用服务业经营活动指数(服务业PMI)录得44.4,较3月回升1.4个百分点,但仍处于收缩区间,显示服务业产出继续下滑,下行速度放缓。服务业内外需继续萎缩,4月服务业新订单总量连续三个月下降,但降幅较3月小幅收窄。其中外需拖累明显,服务业新出口订单指数降至2014年9月有调查以来次低,仅高于2月。

财新智库莫尼塔宏观研究主管钟正生博士表示,4月中国经济遭受较严重的出口冲击,这对居民收入、消费以及企业投资都具有连锁反应。国内消费启动尚不充分,基建发力尚不足以对冲外需骤降,经济仍处于进一步下滑状态,同比负增长的态势不改。4月17日中央政治局定调 “以更大的宏观政策力度对冲疫情影响”,包含企业救济、加快投资、促进消费及保就业的一揽子宏观刺激方案呼之欲出。

此外,海关总署统计数据显示,今年前4个月,我国货物贸易进出口总值9.07万亿元人民币,比去年同期下降4.9%,降幅比一季度收窄1.5个百分点。其中,出口4.74万亿元,下降6.4%;进口4.33万亿元,下降3.2%;贸易顺差4157亿元,减少30.4%。按美元计价,前4个月,我国进出口总值1.3万亿美元,下降7.5%。其中,出口6782.8亿美元,下降9%;进口6200.5亿美元,下降5.9%;贸易顺差582.3亿美元,减少32.6%。

【机构观点】

华泰证券:逆周期对冲政策或体现在旧基建稳需求并补短板、新基建谋发展,要素市场化改革是提高全要素生产率的长期重要抓手。预计年内CPI见顶后下行,通胀对未来货币政策约束有限。货币政策或加快降准降息落地,财政政策可能上调预算赤字率,综合运用专项债、特别国债等工具,辅助做好稳增长、稳就业等经济工作。

国信固收:二季度全球疫情结束概率较大,10年期国债低点已现,如果全球疫情逐渐可控,那前期支撑债市收益率下行的核心逻辑即面临转变。因此,该机构认为,10年期国债2.5%是底部位置,随着全球疫情形势的进一步明朗,接下来收益率上行概率较大,建议适当缩短久期。

天风固收:短端利率估计持续维持低位,5月地方债专项债发行量较大,后续流动性仍将保持宽松支持政府债发行,但流动性边际宽松的力度有所放缓,市场震荡为主,风险偏好中性,市场进入交易型状态,后续压平曲线的推手要看外资流入情况。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。