新华财经北京3月19日电(记者董道勇、刘亚南)2019年以来,全球国债收益率曲线斜率不断变平暗示经济衰退风险上升。今年2月,新冠肺炎疫情在全球蔓延,对本就疲弱的全球经济基本面带来新一轮冲击。为应对疫情,各国央行纷纷采取宽松的货币政策,使国债收益率曲线短端下降,整个收益率曲线再次变陡。

专家表示,尽管全球市场已经出现了近两周的震荡下行,但市场风险依然存在,而包括黄金在内的传统避险资产已逐步失去避险功能。投资者未来应该逐步接受较低的回报率,降低风险暴露,减少套利交易,增加长期投资,慎重考虑配置选项。

全球国债收益率平坦化暗示经济衰退概率上升

2019年以来,全球国债收益率水平一再下探,且收益率曲线斜率不断变平。专家表示,2019年,全球货币政策整体保持宽松状态,国债收益率平坦化暗示经济衰退概率上升。尤其是,美国国债收益率曲线倒挂是经济和金融市场的前瞻指标,一般在美国利率曲线出现倒挂后货币政策、股票市场和经济会随之出现拐点。

招商证券研发中心联席首席宏观分析师罗云峰认为,全球国债收益率曲线变平的核心原因来自于长端收益率的下行,而短端收益率与货币政策相关性更强,一直处于较低水平。长期来看,长端收益率与名义GDP增速,即与全社会整体盈利能力相关;而短端收益率与货币政策挂钩,一般反应了全社会的融资成本。

“当期限利差压缩时,特别是在长端下行背景下的利差压缩,通常意味着经济下滑,利差越平坦,甚至倒挂,通常说明,经济下滑的比较明显,对应发生经济衰退的概率越大。”罗云峰说。

美国汇盛金融公司首席经济学家、纽约大学兼职副教授陈凯丰表示,全球债券市场收益率变平最核心的因素是新冠肺炎疫情导致投资者避险情绪严重,大量资金流入债券市场,特别是国债市场。

“全球债券收益率扁平,尤其长端收益率下行,显示市场对衰退的担忧升温,避险需求上升。在这种情况下,资金蜂拥流入避险资产寻求庇护。但是,目前国债收益率已降至低位,非常昂贵的价格或限制避险资产的避险效用。”罗云峰说。

宽松货币政策使收益率曲线重新变陡

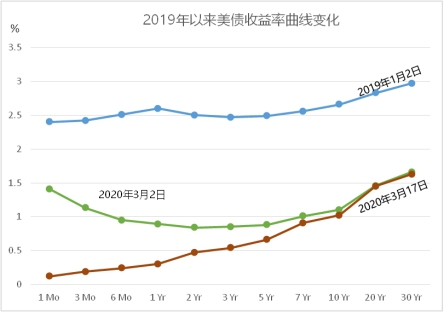

2019年以来的全球国债收益率曲线变平趋势在今年3月重新变陡。以美债为例,受美联储3月份两次下调联邦基金利率区间影响,3月17日美债收益率曲线重新变陡,与2019年相比,长、短端收益率均大幅下降;与今年3月2日降息前相比,长端利率变动不大,短端利率下降明显。

对此,瑞银财富管理新兴市场策略师丘婉颖说,美联储通过降息使收益率曲线出现“牛市变陡”(“bull steepening”),但风险在于,在联邦基金利率已经处于零利率区间的情况下,美联储应对额外经济放缓的工具变少,将必须更多使用非传统工具,并更多与财政政策协调。

虽然美联储政策将美债收益率曲线重新拉回陡峭状态,但应对措施较为极端,两次共降息150BP,并启动7000亿美元量化宽松计划。交银国际董事总经理、研究部主管洪灏认为,美联储这种应对措施效用有限。一方面,此轮降息,美联储一定程度上失去了独立性;另一方面,美联储或提前确认了新冠肺炎将引发危机,以至于采取紧急降息刺激经济、拯救金融市场,助长了市场的恐慌。

“在疫情蔓延阶段,经济活动停摆,全球产业链面临断裂的风险。居民消费信心和意愿均受到抑制。在这个时候,降息只能减缓信用风险,对刺激实体经济的作用甚微。”洪灏表示,美联储降息至零利率,并开启QE4,意味着美联储应对危机的“子弹”已所剩无几。

罗云峰持类似观点。他解释称,美联储的应对措施是迅速把利率降至零水平,并开展量化宽松行为,效果并不明显。事实上,2019年美联储的鸽派表现已经让其公信力大打折扣,有理由相信,这一次的政策失效(流动性陷阱)可能会更加明显。

洪灏强调,目前市场对负利率的担忧也在升温。因为美联储是全球的央行,而美国国债是全球的避风港。如果美联储进入负利率,才是全球真正的危机。

全球国债收益率扁平化有助于提升中国市场吸引力

业内专家认为,随着新冠疫对全球经济带来严重冲击,投资者避险情绪高涨之下纷纷涌入国债市场,推动全球国债收益率曲线扁平化。投资者在发达国家债券市场内部腾挪空间受限,股票市场在大跌后价值显现,中国国债和股票市场吸引力增强。

丘婉颖说,中国现在谨慎节约货币政策的弹药,更多依赖财政政策,这在当前情况下是正确的政策组合。鉴于中国人民银行还没有激进降息,中国10年期国债债券收益率与美国10年期国债收益率的息差已经走阔到接近历史高点,处于200个基点左右,这可能使人民币资产对外国投资者变得更具吸引力。

MRB合伙公司指出,由于现在债券收益率被压低,即便在不利的经济情形下,在G7国家内部进行政府债券多元化投资的益处很可能是有限的。当前G7国家政府债券定价显示经济将迎来长期的通缩阶段,长期经济增长将极为疲软,利率将在今后10年接近零。

陈凯丰说,由于中国国债收益率总体较高,全球债券收益率曲线变平对中国是好事情,应该有助于资金流入国内。

瑞银集团财富管理全球首席投资官马克•黑费尔日前表示,新冠肺炎疫情导致近几周所有资产价格均大幅波动,新兴市场股市的相对强势是其中最为瞩目的变化之一。尽管对新兴市场股市相对优异表现不是很有信心,但仍认为新兴市场股市是富有吸引力的投资,尤其是相对于美国政府债券而言。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。