新华财经北京2月19日电(史可)债市期现货周三(2月19日)窄幅波动休整,尾盘市场震荡走弱,五年期债主力小幅收跌,十年期债和两年期债主力勉强收红。资金面平稳宽松,隔夜利率虽然进一步反弹,但仍维持在2%关口下方。市场人士认为,经济增速的中枢调整之下,央行货币政策如何转换将是关注重点,部分分析预计降准已在路上。

市场今日(19日)股债联动性减弱,投资者较为关注央行明日(20日)授权全国银行间同业拆借中心发布的2月LPR(贷款市场报价利率)下调幅度。17日央行一如市场预期下调1年期MLF操作利率10个基点至3.15%,而在节后开工首个交易日,央行已经下调7天和14天逆回购利率分别至2.4%和2.55%,下调幅度均为10个基点。

机构普遍预计2月LPR跟随下调实属必然,目前市场对于1年期LPR下调10个基点的预期比较一致,至于5年期LPR则显现一定的分歧,有机构预计其将大概率同步下调10个基点,不过也有分析认为5年期LPR下调幅度可能会小于1年期。

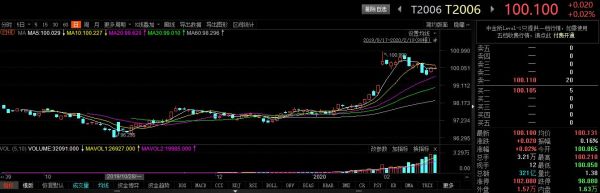

国债期货低开高走,全天窄幅震荡。截至收盘,十年期债主力T2006报100.100,上涨0.02%,成交32091手,增仓4393手;五年期债主力TF2006报100.940,下跌0.01%;两年期债主力TS2006报100.835,下跌0.01%。

主要利率债收益率亦窄幅波动,十年期国开活跃券190215收益率最新成交在3.2825%,上日尾盘为3.265%;十年期国债活跃券190015收益率最新成交在2.88%,上日尾盘为2.8625%。

公开市场上,央行早间公告称,目前银行体系流动性总量处于合理充裕水平,当日不开展逆回购操作。当天亦无公开市场操作到期,所以流动性净投放为零。

值得注意的是,在19日的公告中,央行新增了一句意味深长的表述,“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回。”这或表明,为稳定受疫情影响的市场情绪而采取的短暂超常规流动性举措将告一段落。

光大证券首席固定收益分析师张旭表示,事实上,在月初投放流动时,央行强调是在“维护疫情防控特殊时期银行体系流动性合理充裕”。很显然,央行当前对资金利率的呵护并非主要源于对宏观经济的担忧。疫情对经济的影响是暂时的,中国经济长期向好、高质量增长的基本面没有变化。因此,在持续两周的流动性呵护之后,央行本周开始通过公开市场缩量的方式引导资金利率的回归常态。张旭认为,持续让资金利率保持于低位会带来一些副作用,宏观杠杆率的变动与R001的波动呈现出显著的负相关,如果银行间市场资金利率下行过快,则不利于宏观杠杆率的稳定。

19日资金面依然平稳偏松,银行间市场中长端资金利率继续小幅走低,隔夜Shibor报1.6260%,上涨12.3个基点;7天Shibor报2.2680%,下跌2.5个基点;3个月Shibor报2.5100%,下跌1.5个基点。市场人士多数认为,货币政策结构性宽松仍可期。

一级市场方面,财政部上午招标续发行的1年期和10年期国债中标收益率分别为1.8567%和2.8290%,此前预测均值分别为1.93%和2.82%,投标倍数分别是2.50和2.68倍,需求较好。

消息面上,商业银行无法参与国债期货交易的制约或将打破。据第一财经消息,近期从相关机构处了解到,部分中、外资银行开始筹备利率期权、国债期货等相关交易事宜,包括业务规范等相关文件。比起利率期权,商业银行参与国债期货的意义更为重大。多位银行券商人士称,商业银行在做相应准备工作,但具体开户、交易等事宜仍需等待监管的具体指引。2月14日,人民银行、银保监会、证监会、国家外汇管理局、上海市政府共同印发《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》,其中特别提及,进一步支持丰富债券、利率、外汇、期货期权等上海金融市场的业务和产品,促进人民币金融资产配置和风险管理中心建设。

展望后市,广发期货认为,整体上,虽然逆周期调节的持续推进施压债市,不过当前疫情难言拐点已过,在此背景下,经济的下行压力,资金面整体合理充裕,银行或可以参与国债期货等形成支撑,建议前期T2006多单继续持有,建议密切关注疫情进展,止损位99.5。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。