新华财经北京2月19日电(史可)债市周二(2月18日)情绪回暖,股债联动仍较强,连续几个交易日冲高的股市有所调整,债市情绪缓和,主要利率债收益率下行2BP左右,国债期货高开高走,悉数收复17日“失地”。公开市场上,央行维护中长期流动性意图明显,连续两日净回笼资金9000亿元,资金面从前期绝对宽松回归平稳偏松。市场人士指出,债市短期内或仍维持高位震荡。

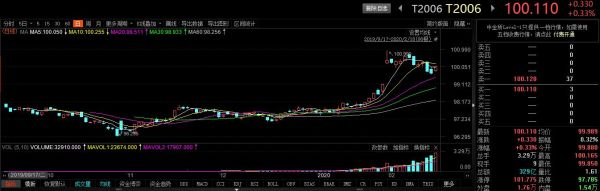

截至收盘,十年期债主力T2006报100.110,上涨0.33%,成交32910手,增仓超3000手;五年期债主力TF2006报100.970,上涨0.13%;两年期债主力TS2006报100.870,上涨0.08%。

主要利率债收益率下行2个基点左右,截至尾盘,十年期国开活跃券190215收益率最新成交在3.2625%,上一交易日尾盘报3.2875%;十年期国债活跃券190015收益率最新成交在2.8625%,上一交易日尾盘报2.885%。

受到消息面等因素影响,沪深两市18日早盘三大股指集体回落翻绿,午后指数陆续翻红,但尾盘A股再度走弱。两市合计成交9999.5亿元,行业板块多数收涨,科技类股票强势领涨。截至收盘,沪指涨0.04%,报2984.97点;深成指涨0.58%,报11306.49点;创业板指涨1.15%,报2170.95点;沪股通净流出21亿元,深股通净流出2.9亿元。

公开市场上,中国人民银行早间发布公告表示,目前银行体系流动性总量处于合理充裕水平,18日不开展逆回购操作。因有2200亿元逆回购到期,当日公开市场实现净回笼2200亿元。昨日(17日),为对冲10000亿元逆回购到期量,央行开展2000亿元1年期中期借贷便利(MLF)和1000亿元7天期逆回购操作,并下调MLF利率10个基点。由此,本周前两个交易日,央行公开市场累计净回笼达9000亿元。

虽然公开市场继续净回笼,但对资金面影响有限,中长端资金利率继续下行,短期资金利率小幅上涨。隔夜Shibor报1.5030%,上涨7.8个基点;7天Shibor报2.2930%,上涨3.2个基点;3个月Shibor报2.5250%,下跌2个基点。

市场人士预计,下一步货币政策走向是,一方面加大公开市场投放,尤其是中长期流动性的投放,包括MLF、再贷款等;二是进一步下调公开市场操作利率,引导LPR下行;三是定向或者全面降准,这既是对冲疫情的需要,也是稳增长的需要。

一级市场发行结果向好,国开行18日增发两期金融债,期限包括3年和7年,中标收益率分别为2.5812%和3.1634%,均低于此前市场的预测均值,投标倍数分别是3.39和3.52倍。农发行招标增发的两年期金融债中标利率为2.2833%,投标倍数为2.99。

消息面上,国务院总理李克强2月18日主持召开国务院常务会议,部署不误农时切实抓好春季农业生产;决定阶段性减免企业社保费和实施企业缓缴住房公积金政策,多措并举稳企业稳就业。会议强调,当前统筹做好疫情防控和经济社会发展工作,一项迫切任务是稳就业。稳就业就必须稳企业。会议确定,阶段性减免企业养老、失业、工伤保险单位缴费,以减轻疫情对企业特别是中小微企业的影响,使企业恢复生产后有一个缓冲期。除湖北外各省份,从2月到6月可对中小微企业免征上述三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。

展望后市,江海证券报告指出,从政策的角度观察,不难发现除了针对特定行业和特定地区的流动性支持政策和降低融资成本政策以外,在应对疫情和稳增长方面货币政策以宽信用发力为主,全面宽松的货币政策举措明显较为克制,稳增长更多依赖减税降费等财政政策发力,这一方面反映出货币政策大水漫灌的可能性较低,另一方面也表明2020年财政政策将在年初预期的基础上进一步发力,财政赤字和专项债发行加码可期。这意味着未来的货币政策导向仍是宽信用而非宽货币,货币政策大幅宽松的预期或将证伪,财政政策发力背景下,利率债发行或将进一步放量,疫情得到控制后,经济企稳的速度也可能更快。因此一季度有望成为年内利率的底部,随着疫情的结束和经济的回暖,需警惕利率趋势性调整压力。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。