新华财经北京2月13日电(史可)债市周四(2月13日)窄幅波动,期债市场多空胶着,早盘走势较为反复,和上个交易日一样,短端期现货表现略好于十年期,两年期债早盘维持红盘运行,十年期债早盘收阴十字星。决策层近日表态将力保经济平稳运行和确保就业大局稳定,资金面乐观预期受到支撑,隔夜资金利率13日下行跌破1.50%关口。

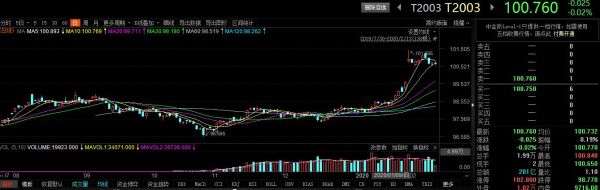

截至午盘,十年期债主力T2003报100.760,下跌0.02%,成交19923手;五年期债主力TF2003报101.490,下跌0.01%;两年期债主力TS2003报101.130,上涨0.05%。

本周以来,十年期债主力合约T2003“价跌仓减”,T2003合约13日早盘减仓逾1400手,多头获利了结心态仍较重,同时部分投资者移仓迹象也较为明显,十年期债T2006合约13日增仓近1000手,总仓位33591手,逼近T2003的37763手。T2006早盘成交量为T2003一半,约为100.49亿元。

主要利率债收益率亦窄幅波动,短端需求略好于长端,五年期国债活跃券190013收益率最新报2.5700%,上个交易日尾盘报2.5800%。十年期利率债收益率早盘小幅下行,截至午盘,十年期国债活跃券190006收益率最新报2.8600%,上一交易日尾盘报2.8625%;十年期国债新券190015收益率最新报2.8225%,上一交易日尾盘报2.8300%;十年期国开活跃券190215收益率最新报3.25%,上一交易日收报3.2600%。

公开市场上,央行13日早间公告称,目前银行体系流动性总量处于较高水平,今日不开展逆回购操作。因无逆回购到期,当日实现零投放和零回笼。至此,央行已连续两日暂停逆回购操作。业内人士预期,由于月内仍有1.42万亿元逆回购即将到期,为维护市场稳定,央行或将于本月中旬开展一次MLF操作,并同步下调操作利率10个基点。

资金面仍较为宽松,上海银行间同业拆放利率(Shibor)多数下行,隔夜Shibor跌7.8BP至1.443%;7天Shibor续涨,13日上涨3.8BP至2.324%;3个月期Shibor跌3.4BP至2.605%。

1月份金融数据公布在即,不少机构预测,受央行全面降准及年初“早投放、早收益”的季节性因素,1月新增人民币贷款为3万亿元,环比约增加1.6倍,但同比下降;1月社会融资规模增量料增至4.3万亿元;M2增速则料将降至8.6%。

消息面上,2月11日召开的国务院常务会议,进一步部署在全力以赴抓好疫情防控同时,加强经济运行调度和调节,更好保障供给。会议强调,在加强疫情防控工作的同时,要统筹推进经济社会发展各项任务,做好“六稳”工作,加强经济运行调度和调节,及时出台和落实相关政策,维护经济社会正常运行。

中共中央政治局常务委员会2月12日召开会议,本次会议指出,要加大宏观政策调节力度,针对疫情带来的影响,研究制定相应政策措施。要更好发挥积极的财政政策作用,加大资金投入,保障好各地疫情防控资金需要。要积极扩大内需、稳定外需。要聚焦重点领域,优化地方政府专项债券投向,用好中央预算内投资,调动民间投资积极性,加快推动建设一批重大项目。

事实上自疫情爆发以来,中共中央政治局常委会已先后于1月25日、2月3日、2月12日召开三次政治局会议,频率之高,实属罕见。面对决策层先后表态稳定经济金融市场,13日不少机构预期股债双牛格局料将出现。

中信证券报告指出,政治局会议对于稳增长,特别是稳就业更加强调,考虑到我国货币和财政政策都仍有一定空间。因此,在货币财政双发力的背景下,资本市场有望走出股债双牛的格局。疫情影响下的避险交易已经导致10年国债收益率短期大幅下行。尽管以减税为主的财政政策是短期内应对疫情冲击的主要抓手,但其对财政收入端造成的压力也会削弱财政支出空间和托底经济的能力,若想要依靠发债或者土地出让打开财政空间,那么货币宽松就必不可少。除了配合财政发力,货币政策还面临着降成本目标,从中长期逻辑看,货币政策宽松空间犹存。该机构坚持利率前低后高的判断,预计今年1季度10年国债到期收益率有望调整到2016年低点,2020年上半年10年国债收益率目标区间在2.6%-2.8%。

国泰君安报告也认为,新年开市后,10年国债收益率下行至2.8%并非行情一步到位,而是上涨中继。新冠疫情推动货币宽松加快,负债成本下行将延长结构性资产荒。若遇利率回调应积极加仓,10年国债第一目标点位2.7%。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。