新华财经北京2月4日电(史可)债市经过了节后首个交易日的超预期上涨之后,周二(2月4日)期现货转为调整状态,主要利率债收益率上行3-4BP。部分机构认为,疫情影响下的避险情绪集中宣泄后,债市缺乏继续上涨动力,转为止盈。但同时,交易人士并指出,考虑到疫情的不确定性,避险情绪支撑仍在,短期调整实属情理之中。受益于央行连续第二日开展大规模公开市场操作,为市场注入5000亿元流动性,市场资金面转好。

十年期债低开低走,回吐3日部分涨幅。截至收盘,十年期债主力T2003报100.785,下跌0.24%;五年期债主力TF2003收报101.330,下跌0.10%;两年期债主力TS2003收报100.950,下跌0.02%。3日,市场避险情绪极为浓郁,国债期货超预期大涨,T2003收盘大涨1.37%,报100.970,创2016年10月24日以来的逾三年新高。

现货市场亦同步回调,主要利率债收益率上行3-4BP,截至尾盘,10年期国开活跃券190215收益率最新成交3.26%,上日尾盘为3.225%;10年期国债活跃券190015收益率最新成交2.85%,上日尾盘为2.82%。

股市方面,A股市场4日低开后快速反弹,公募基金逢低吸纳推动三大股指收涨。从盘面上看,除医药股延续强势行情外,科技股成为今日反弹“急先锋”。截至收盘,沪指上涨1.34%,报2783.29点;深成指涨3.17%,报10089.67点;创业板指涨4.84%,报1882.69点。北向资金净流入近80亿元。

大盘反弹行情带动下,两市超九成转债个券收涨。截至收盘,中证转债指数涨2.01%,收报344.85点。其中,首日上市的璞泰转债涨幅达35.04%,两度被上交所公告临停;模塑转债涨幅达27.48%;旭升转债尾盘涨幅曾达20%,被临时停牌,最终收涨18.75%。

公开市场方面,央行早间公告称,为充足供应流动性,维护疫情防控特殊时期银行体系流动性合理充裕,央行开展3800亿元7天逆回购操作和1200亿元14天逆回购操作,中标利率分别为2.40%和2.55%,与前一日持平。当日共有1000亿元逆回购到期,对冲后实现净投放4000亿元。央行表示,超预期流动性投放推动货币市场和债券市场利率下行,并将进一步推动贷款市场利率下行,有利于降低资金成本,缓解企业特别是小微企业的财务压力,扩大融资规模,支持实体经济。

在央行公开市场呵护下,4日资金面平稳偏松。隔夜shibor报2. 2730%,下跌23.10个基点;7天shibor报2. 4160%,下跌19.10个基点;3个月shibor报2.8240%,下跌2.80个基点。

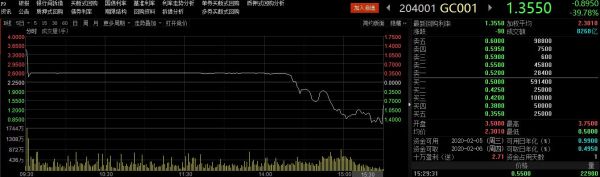

上交所国债逆回购利率尾盘多数下跌,仅GC182上涨2个基点。截至4日收盘,GC001均价下跌近40个基点报1.3550%,GC003与其他品种解除倒挂。近两个交易日,交易所国债逆回购利率午后波动剧烈,3日GC001盘中最低一度跌至0.005%,日终收报2.25%。

展望后市,中信证券认为,开年首个交易日利率大幅下行,但相比于非典时期,本次利率调整后回调压力并不显著。10年国债到期收益率2.82%处于2002年以来4.6%的分位数水平;10年国债到期收益率与7天逆回购操作利率利差收窄至42bp。此外,中美利差仍然处于较高水平,而且考虑到实体经济压力仍大,本次降息政策落地后,后续仍然存在货币宽松空间。所以该机构认为,这一轮利率仍然有下降空间,10年国债收益率的目标是2.6-2.8%。

不过,方正固收则认为,大涨之后宜减仓利率债。该机构报告称,当前10年期国债的估值水平与经济基本面也是不相称的。前期利率品收益率的下行在很大程度上源于疫情所引入的不确定性。投资者在面临不确定的负面信息时会过度反应,不确定性越高,反应越过度。但随着时间的推移,疫情所带来的不确定性正在下降,投资者对负面信息的反应也正在钝化。预计在今后的一段时间内,利率品的估值也会向着基本面的方向进行均值回复。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。