新华财经北京8月15日电(王柘)周四(8月15日)早盘,中金所国债期货冲高回落,现券收益率小幅下行,在英美国债收益率周三相继倒挂、全球陷入衰退恐慌的背景下,做多力量似乎有些信心不足。当日,央行小额增量续作MLF,货币市场利率略有下行。

英美国债收益率相继倒挂

隔夜市场中,美国2年期和10年期关键国债收益率时隔逾十年再度出现倒挂,并引发英国国债的追随。两国上一次出现倒挂情况,分别在2007年和2008年。

这一经济衰退的前兆信号引发全球恐慌,股市集体杀跌。美国三大股指盘中重挫3%,道琼斯工业指数下跌800点。欧洲三大股指也在当天全线下跌,伦敦《金融时报》100指数下跌103.02点,跌幅为1.42%。

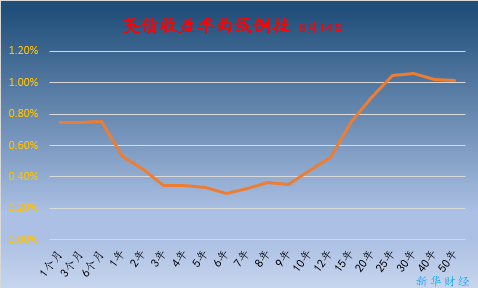

与此同时,欧洲主要国家债券收益率全面下跌,德国10年期国债收益率跌至-0.656%的纪录新低。30年期德债收益率下跌近7BP,至-0.201%,也刷新了纪录新低。德国2年期和10年期国债利差收窄至21BP,为2008年以来的最低水平。

彭博巴克莱全球负收益率债券指数市值在周三收盘时创出了16万亿美元的历史最高纪录。

经济学家表示,虽然收益率曲线倒挂并不必然意味着经济衰退马上到来,但近期全球经济增长放缓和中美贸易争端升级确实令美国经济陷入衰退的风险上升。理查德.伯恩斯坦咨询公司创始人伯恩斯坦(Richard Bernstein)说,债券市场反映出投资者对美国经济状况“有点恐慌”,美国经济放缓可能比人们预想的严重得多。

而在欧洲方面,荷兰国际银行分析师Carsten Brzeski表示,贸易紧张局势、全球不确定性以及举步维艰的汽车业最终让德国经济陷入了困境。特别是不确定性的增加削弱了市场信心,进而影响了经济活动。德国经济在经历了长期的强劲增长之后,目前处于停滞状态并不是最令人不安的消息,最令人担忧的是国内经济疲软。

根据周三公布的数据,德国在2019年第二季度未季调GDP初值环比降0.1%,前值为增长0.4%。经季调后的GDP数据则从第一季度的0.7%放缓至0.4%。德国第二季度未季调GDP年率初值录得0%,为时隔6年来首次出现季度GDP零增长。

国内市场冲高回落

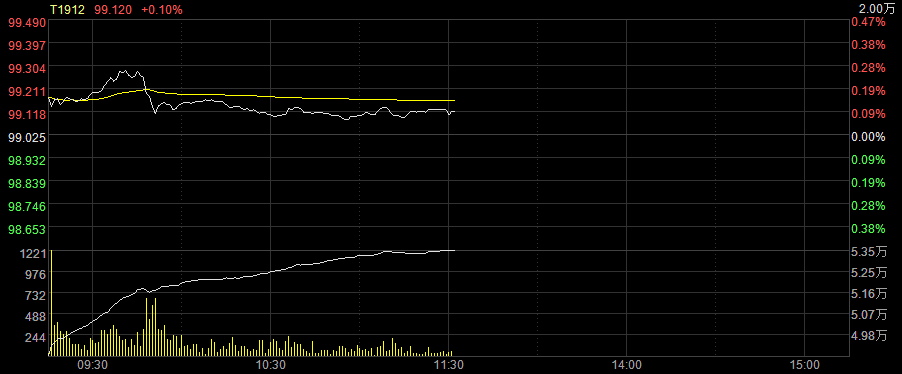

有利的外围环境在周四带动国内债市高开,中金所国债期货10年期主力合约T1912开盘上涨0.15%,盘中一度冲高至99.49元,再度刷新2016年12月以来新高,涨幅触及0.47%。但迅猛走势未能延续,T1912随后冲高回落,跌破开盘价,并横盘震荡至中午收盘。

截至11:30,T1912上涨0.08%,报99.105元;5年期主力合约TF1912上涨0.04%,报100.16元;2年期主力合约TS1909报100.44元,上涨0.005元。

银行间利率现券收益率午前窄幅波动,较昨日小幅回落。昨日跌破3%关口的10年期国债190006,今日成交收益率在2.985%-2.9975%间波动。30年期国债180024收益率下跌1BP至3.62%,昨日该券成交活跃,收益率走低逾4BP。

从早盘走势来看,外围大环境对国内债市影响稍显逊色,做多力量似乎信心不足,后续对债市的影响力量应还要回归到国内基本面因素。

昨日统计局公布的7月经济数据不及预期,中金公司固收分析师陈健恒表示,7月经济数据基数较低,但增速仍然明显回落,凸显整体经济动能走弱和放缓态势。工业生产呈现全面放缓态势,基建投资也低于预期,房地产开发投资拐点已现。

陈健恒认为,整体来看,三季度至四季度的经济增长环比减速的可能性在上升,政策逆周期调节的必要性加大。尤其是财政政策下半年发力空间有限,减税情况下财政收入开始减少,而货币政策的保驾护航作用就更为关键。预计货币政策在四季度或有明显放松,可能会推出包括降息和降准在内的一系列逆周期调节措施,对应的,债券收益率仍然将受益于政策的逆周期调节。此外后续地方债供给将明显减少,供需关系也有利于债市收益率下行,收益率仍然有较大的下行空间。目前10年期国债已经突破3%的关键点位,后续下行的阻力更小,目前可能是未来来看收益率最高的时点,建议投资者尽早买入。

央行增量续作MLF 利率持平

短期来看,央行货币政策还看不到大幅放松迹象。央行15日早间公告称,以利率招标方式开展300亿元逆回购,同时开展4000MLF操作以对到期的3830亿元MLF进行增量续作,操作利率维持在3.30%,因无逆回购到期,今日累计净投放470亿元。

分析人士表示,本次MLF操作利率并未改变,是央行延续当前货币政策的较好证明,未来流动性仍将保持合理充裕,不会轻易出现大幅放松。

年初至今,央行多次提及“两轨合一轨”,要由市场化报价利率来取代贷款基准利率。有市场人士认为,未来货币政策的重点已非直接降息,而是通过“利率并轨”疏通货币政策传导,如以降低逆回购、MLF等政策利率方式引导LPR利率下行,进而达到降低实体融资成本的目的。因此,央行日后是否调整MLF操作利率将是未来的重要看点。

本周以来,央行已连续4日开展公开市场操作,累计净投放资金2370亿元。资金面继续维持均衡,资金价格15日有所回落。银行间质押式回购利率DR001加权下跌3.18BP至2.6593%,DR007加权下跌2.5BP至2.6715%。

上海银行间同业拆放利率(Shibor)短端延续下行,隔夜品种下跌3BP,报2.659%;7天Shibor下跌1.7BP,报2.678%。1个月至6个月期限品种转为上行,其中3个月Shibor上涨0.5BP,报2.661%。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。