新华财经北京8月13日电(史可)债市周二(13日)利多因素较丰,国内方面,昨日盘后央行公布的7月份金融数据均未及预期,国际市场上,因阿根廷金融动荡提升避险情绪,美债、欧债市场收益率纷纷大幅回落。所以,尽管资金面依然显现从紧,仍旧难挡期现货走强热情。国债期货高开高走,午后横盘波动;银行间现券交投活跃,收益率进一步下行,十年期国开收益率重返3.0%关口。

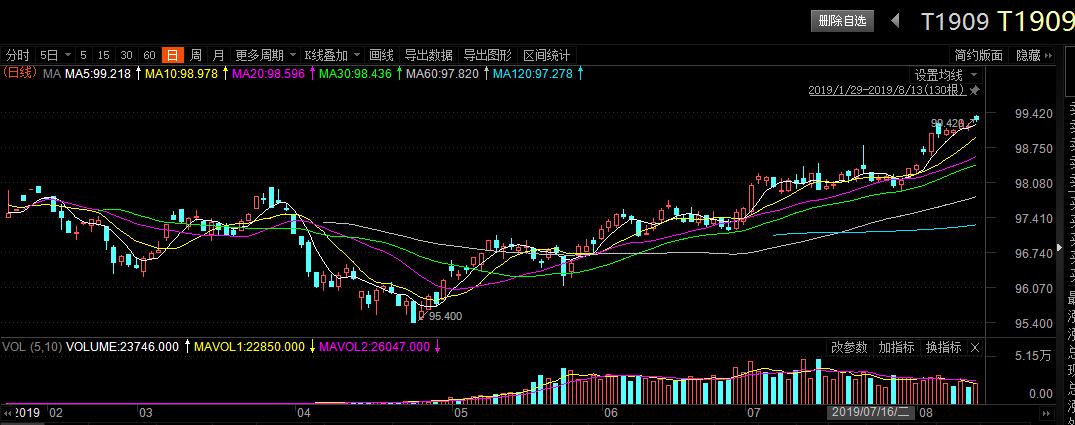

截至收盘,十年期债主力T1909收报99.345,上涨0.15%,成交量为23746手。投资者移仓明显,T1909日内大幅减仓6862手,而T1912增仓近7000手;五年期债主力TF1909收报100.3000,上涨0.06%;两年期债主力TS1909收报100.460,上涨0.01%。

银行间现券成交活跃,收益率延续下行,昨日尾盘,因央行发布的社融和M2不及预期,长端利率债收益率回落明显,十年期国债收益率盘后跌至3.01%附近,今日早盘该期国债收益率触及3.0%,午后横盘波动为主,尾盘报3.00%;十年期国开活跃券190210收益率尾盘报3.3950%,上一交易日尾盘报3.41%。

值得一提的是, 30年国债收益率今日进一步下行逾5个基点,这使得收益率曲线进一步走平,目前10年期和30年期国债收益率差为64个基点。有市场人士称,因10年期国债利润空间不如30年期,所以刺激后者买盘需求。30年国债活跃券190010收益率最新成交在3.635%,上日尾盘为3.6950%。

昨日晚些时候,央行发布7月份社融数据。据央行初步统计,7月末社会融资规模存量为214.13万亿元,同比增长10.7%;增量为1.01万亿元,比上年同期少2103亿元。中国民生银行首席研究员温彬分析,从结构上看,表内信贷不及预期和表外融资持续萎缩是社融回落的主要原因。企业债、地方专项债和股票融资在当前社融企稳中发挥了较大作用。

温彬分析称,企业贷款增速下降一是由于6月末冲时点的后遗效应,短期贷款或在7月陆续到期;二是在“房住不炒,不将房地产作为短期刺激经济的手段”的新常态下,经济增长新动能尚未明显成形,需求不振导致企业生产投资意愿不足,有效贷款需求减少。

国际市场上,阿根廷金融市场动荡加深了投资者的避险心态,隔夜美国国债收益率普遍下跌,10年期盘中下跌逾10BP,低点跌至1.63%以下。收益率曲线进一步趋平,2年期和10年期利差收至2010年以来最窄,仅为5.3BP。欧债收益率亦普遍下滑,10年期德债收益率跌至-0.59%,接近近期触及的纪录低点。

一级市场上,农发行在上清所招标发行20亿元2年期金融债,中标利率为2.8420%,投标倍数为4.06。国开行上午招标增发了两年、五年和10年三期固息债,中标收益率为2.7849%、3.1610%和3.3537%,均低于市场的预测均值2.91%、3.22%和3.40%,投标倍数分别是5.45、4.34、3.66倍。

公开市场方面,央行13日早间公告称,今日以利率招标方式开展600亿元逆回购操作。因无逆回购到期,当日实现资金净投放600亿元。本周以来,央行已连续两日开展逆回购操作,累计投放资金900亿元。市场人士表示,当前为缴准维持期、临近月中税收截止日、同时还有3830亿元MLF到期(15日),扰动因素较多,央行适时投放流动性来平抑资金面波动符合市场预期。

资金面维持均衡偏紧局面,银行间质押式回购利率午后继续小幅上行,DR001加权日内上涨4.27BP,收报2.6819%;DR007加权上涨7.65BP,报2.7379%。上交所国债逆回购利率普遍飘红,GC001升至3.00%,日内上涨18BP;GC002-GC007均逼近3.0%,日内上涨16-23BP左右。

进入8月以来,10年国债收益率已跌逾10个基点。展望后市,市场人士认为,考虑到推动债市走强因素仍在,料10年国债收益率破“3”指日可待。中信证券明明认为,预计实体经济维持弱需求状态,7月信贷社融数据印证了此观点。地方政府专项债发行正在发力,可能为年内社融提供一定的支持。值得注意的是,银行间市场信用分层,影响银行信用投放。预计全年社融增速将在10%-11%区间内,10.5%将成为判断政策松紧的中位数。对于债市而言,收益率短期内下行趋势不变,10年期国债收益率将逐步向下靠近2.8-3.2%下部区间。

不过也有市场人士认为,10年期国债收益率继续向下突破3.0%有一定难度,因此近期市场止盈观望的多于追涨者。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。