新华财经北京8月5日电(王柘)因避险情绪环绕,债券市场周一(5日)早盘延续强势上涨,期债创出逾三十二个月新高,10年期国债收益率下行超3BP。

上周,美联储降息落地,全球货币政策继续趋向宽松;随后,美国总统特朗普宣布9月初要对中国剩余的3000多亿商品征收10%的关税,进一步升级了中美贸易摩擦。高涨的避险情绪,推升全球主要国家债券收益率近期纷纷下行。

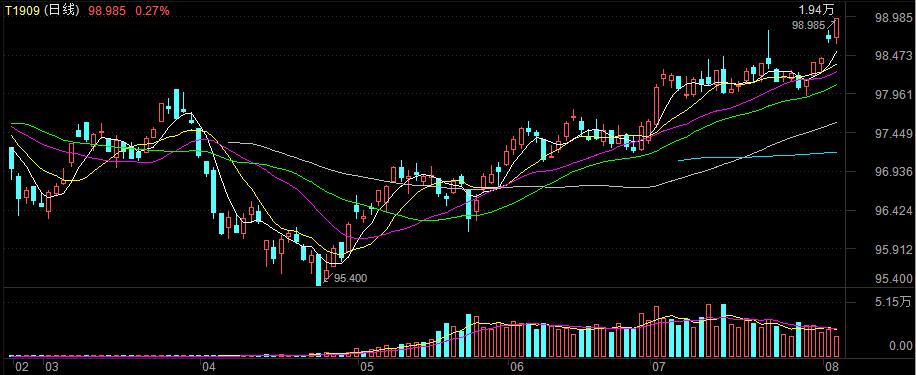

中金所国债期货5日早间普涨。10年期主力合约T1909小幅高开后,受在岸和离岸人民币兑美元双双跌破7关口刺激,一路走高,涨逾0.2%,并在午前再度刷新高点至98.985元,创逾三十二个月新高。

截至中午收盘,T1909上涨0.27%,报98.985元。5年期和2年期主力合约走势相仿,午盘分别收涨0.13%和0.07%。

银行间现券同步上涨,收益率出现显著下行,10年期国开活跃券190210最新收益率下跌2.8BP,报3.465%。10年期国债190006收益率下跌3.75BP至3.065%。

此外,美、日国债收益率亦在午前加速下行,其中,10年期日债收益率下跌逾2BP至-0.187%,为2016年8月以来新低;10年期美债收益率下跌近9BP,报1.77%,为2016年11月以来新低。

自7月末以来,债券市场出现一波快速上涨,中国10年期国债收益率短期降幅已近12BP。但在外部环境利好,迭加经济下行压力有增无减的因素下,市场分析仍普遍继续看多三季度债市。

中金公司最新研报观点表示,如果全球的货币政策仍将继续放松的话,那么全球的利率水平可能还会继续下行。中国债券收益率的下行也是必然的,而且可能在三季度会加速回落。

中金公司认为,全球央行从去年的持续加息到今年的持续降息,背后反映了经济基本面翻天覆地的变化。作为全球经济两大发动机——中国和美国,2018年均出现了明显的流动性收缩。2019年,全球大类资产基本上都是一致上涨,背后就是流动性重新宽松以及市场预期全球央行将进一步放松货币政策的结果。

从目前的观测来看,全球利率水平在逐步增强的货币政策宽松预期下已经基本回落到2016年7月份的低位甚至有不少已经低于当时的低位。在大经济体当中,只有美国和中国的国债收益率离2016年的低位尚有一定距离。但如果全球的货币政策仍将继续放松的话,尤其是未来欧洲央行可能引入利率分层制度以及重启QE,那么全球的负利率水平可能继续加深,全球的利率水平可能还会继续下行。对于中国而言,今年中国债券收益回落慢于全球,在全球利率已经逼近新低甚至创新低的情况下,中国债券收益率的下行也是必然的,而且可能在三季度会加速回落。

银行体系流动性总量处于合理充裕水平,银行间资金市场5日表现平稳,资金价格普遍回落。央行今日未开展逆回购操作。因无逆回购到期,当日实现零投放零回笼。至此,央行已连续十个交易日暂停逆回购操作。

银行间质押式回购利率多数下行,DR001加权下跌约6BP至2.64%,DR007加权下跌约5BP至2.59%。上海银行间同业拆放利率(Shibor)悉数走低,短端跌幅明显,其中,隔夜Shibor下跌9BP,报2.544%;15天Shibor下跌8.2BP,报2.517%;3个月Shibor下跌0.3BP,报2.646%。

上周的全球市场关注焦点在美联储降息上,美联储主席鲍威尔虽然正式宣布降息,但是对于之后是否继续降息含糊其辞。综合市场分析观点来看,业内人士普遍认为中国央行跟随美联储降息的必要性不强。

中泰证券认为,短期内无论是降准,还是公开市场操作投放的必要性都不强。公开市场本月15日之前没有流动性工具到期,因此,即使央行下调公开市场操作利率,在15日之前也没有相应的的机会。而等到8月15日MLF到期的时间点才会看到央行的应对措施,届时7月经济和金融数据均已出炉,这些指标的答卷才是决定央行是否要跟随行动的关键因素。

对于5日早间在岸、离岸人民币双双破“7”,央行有关负责人表示,受单边主义和贸易保护主义措施及对中国加征关税预期等影响,今日人民币对美元汇率有所贬值,突破了7元,但人民币对一篮子货币继续保持稳定和强势,这是市场供求和国际汇市波动的反映。央行有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定。

平安证券首席经济学家张明撰稿称,人民币兑美元汇率破7的主要原因,显然是特朗普在上周悍然宣布将在9月1日将剩下3000亿美元中国商品加税10%。人民币兑美元汇率破7的基本面原因,首先是美国政府进一步加征关税预期未来可能对中国出口增速、贸易顺差增速以及经济增速的负面影响;其次是近期中国经济增速的确面临着较为明显的下行压力;再次也与中国国内金融风险进一步显性化(上周锦州银行暴露风险并即将被工行接管)有关。

经济基本面并不意味着人民币兑美元汇率在破7后会出现断崖式下跌。短期内人民币兑美元汇率仍将在7上下保持稳定,除非美国政府在今年下半年继续加征中国商品的进口关税。如果美国方面继续将贸易摩擦进行升级,那么不排除中国政府通过让人民币兑美元汇率在顺应市场压力下进行贬值,来帮助出口企业对冲加税压力的可能性。

中金公司此前也在研报中称,从中国的货币条件而言,如果社融和M2增速将逐步回落,加上美元汇率偏强,人民币汇率如果对美元相对稳定,意味着人民币对大部分货币也是被动升值的,这样的情况下,货币条件的放松只能依赖于利率的下降来实现。如果美联储三季度将继续降息,相信中国四季度进一步放松货币政策甚至是下调基准利率的概率也在上升。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。