新华财经北京7月10日电(王菁)债市周三(10日)早间继续盘整,现券表现优于国债期货,10年期债主力盘初高开持稳、午盘前回落翻绿,现券市场长端利率普遍下行,10年国开一度跌超3bp;央行逆回购已暂停13个工作日,早间公开市场业务公告措辞出现变化称,目前银行体系流动性总量处于合理充裕水平,或预示公开市场操作重启的日子将近,早间银行间与交易所资金利率上行幅度明显收窄,部分品种回落。

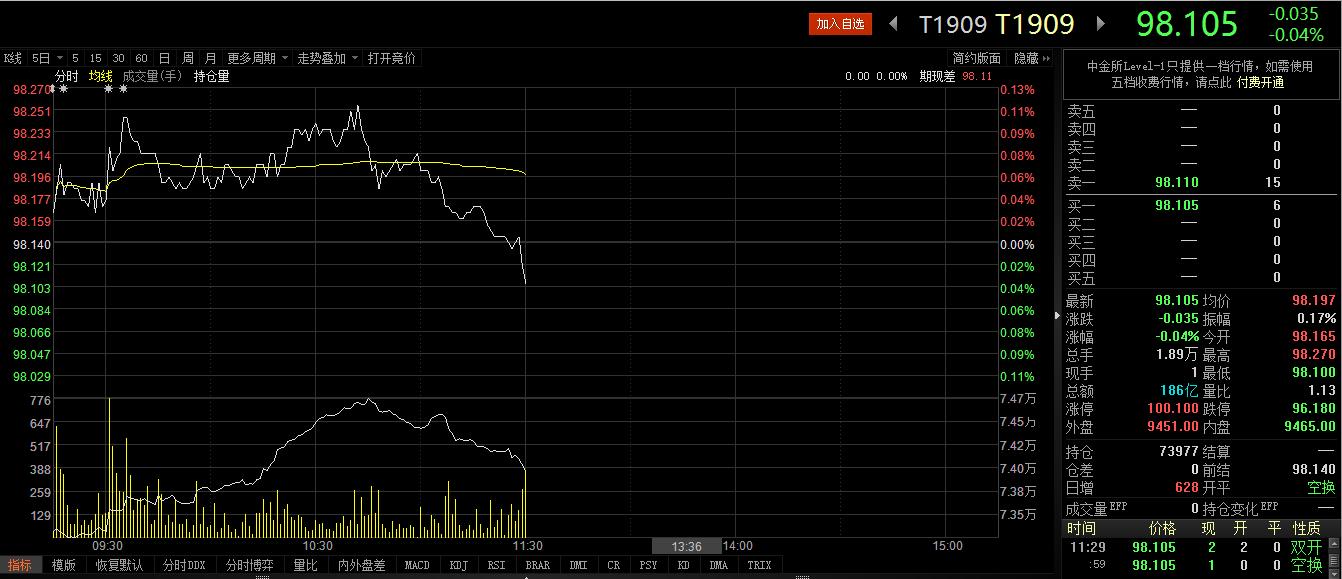

银行间现券市场早盘走强,关键券种利率普遍下行,国开表现优于国债。10年国开活跃券190210收益率前几笔成交在3.5498%,下行2.43bp,成交净价100.81,午前一度下行3.31bp至3.541%;国开190205券利率报3.6975%跌1.25bp;长端国债收益率变化幅度略窄,盘初走低0.8bp至3.162%,成交净价101.08。国债期货方面,10年主力T1909盘中小涨,在公布CPI数据之后小幅拉升并持稳,经济数据符合预期,并未显著改变期债走势,午盘前震荡走低、小幅收跌0.04%。

一级市场,当日国债供给大幅放量,包括700亿元记账式附息国债(含420亿元续发)和300亿元两期储蓄国债;农发行当日发行110亿元金融债,深圳市招标发行3亿元福田区棚改专项债。

央行早间公告称,目前银行体系流动性总量处于合理充裕水平,7月10日不开展逆回购操作,这是连续第13个工作日暂停逆回购操作,因当日有200亿元逆回购到期,实现净回笼200亿元。公开市场业务交易公告的措辞变化为“流动性总量处于合理充裕水平”,不同于此前7个工作日,央行一直称流动性总量处于较高水平,市场观点认为这或许预示着公开市场操作重启的日子已经不远。

不过,本周周四(11日)、周五(12日)分别将有1000亿元逆回购到期,下周一(15日)将有1885亿的MLF到期,叠加税期高峰在中下旬,未来存在一定流动性缺口。

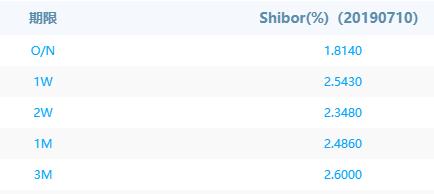

资金价格基本持稳,银行间和交易所利率水平明显收窄上行幅度,隔夜shibor报1.8140%,上涨4.1bp;7天shibor报2.5430%,上涨0.3bp;3个月shibor报2.6000%,下跌0.1bp。上交所国债逆回购部分短端品种转为微幅下行,7天回购报2.285%仅上涨2bp。

基本面上,国家统计局早间发布2019年6月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数),数据显示,2019年6月份,全国居民消费价格同比上涨2.7%。其中,城市和农村均上涨2.7%;食品价格上涨8.3%,非食品价格上涨1.4%;消费品价格上涨3.2%,服务价格上涨1.8%。上半年,全国居民消费价格比去年同期上涨2.2%。

中信证券明明认为,目前中国三部门处于“企业杠杆低位反弹,居民杠杆低速回归长期均值,政府部门再杠杆化启动”状态。由于自2013年起,企业部门杠杆变化对经济增速的下拉作用,经济增速短期内将小有下行压力,但政府部门的杠杆化也为经济提供了一定的底部。关于经济增速的长期展望则要看企业与政府部门再杠杆化进程的进展。综上所述,该机构认为债市收益率短期内下行趋势不变,10年期国债收益率将逐步向下趋近至3.0%左右。

中金固收研报也提出,内外部流动性对于债市都有明显利好, 短期需谨防经济数据、通胀数据和社融数据以及资金面的边际扰动对于市场的扰影响。长期来看,利率将仍处于下行趋势当中,期限利差的历史高位难以维持,货币市场利率如果持续处于低位,将逐步压低长端利率,收窄期限利差。从相对机会来看,5年期相对机会有所弱化,7年期仍相对较好,股市相对债市性价比回升至历史75分位数以上,但盈利前景或仍将制约股市估值逻辑,债市仍然为相对更为具备确定性表现的资产类别。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。