新华财经北京7月9日电 (王菁)债市周二(9日)早盘窄幅震荡,期债主力开市小幅走高后维持红盘震荡,现券市场盘初稍走弱、午前基本持稳,国开关键利率波动区间基本在1bp以内,不过10年期国债利率仍小幅上行;公开市场连续12个工作日暂停逆回购,短期内重启几率不大,资金价格仍有反弹空间。

市场人士表示,近期面临的扰动因素较多,市场持观望态度。首先随着税期临近,流动性料进一步收缩,这将制约近期债市显著走强;另外周六有MLF到期,央行续作情况值得关注;外部方面美联储7月若降息,中国央行又将如何反应;在本月金融数据发布前,料期现货维持窄幅整理格局。

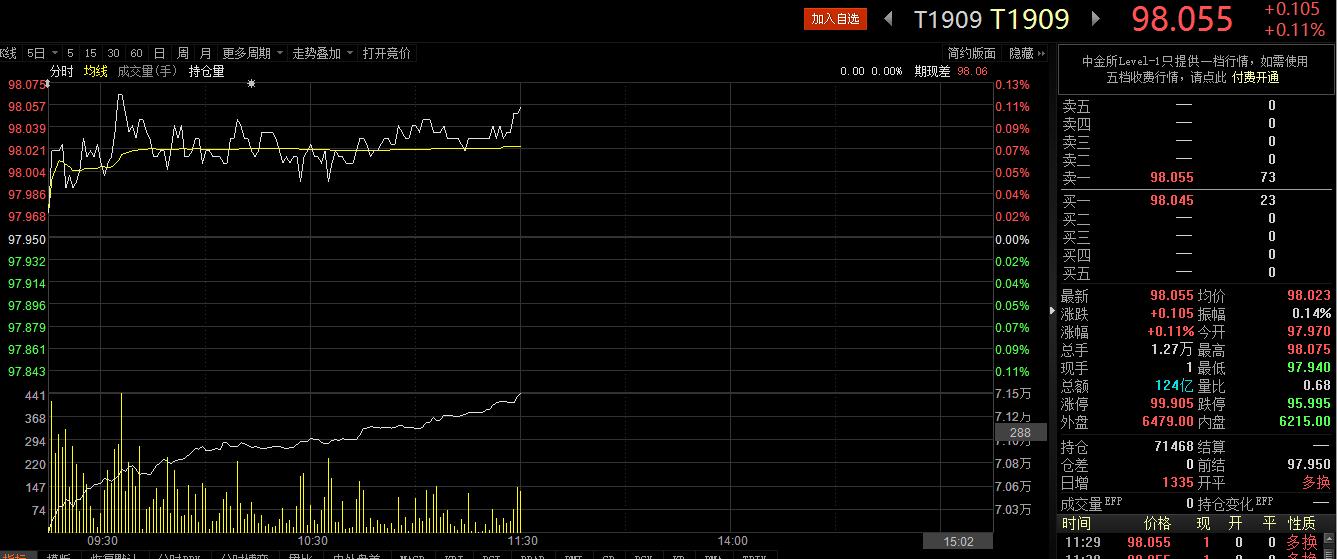

银行间现券市场早间情绪逐渐转好,盘初10年期国债利率小幅上行1.5bp左右,而后随期债情绪逐渐回暖、收窄上行空间,10年国开活跃券190210收益率午前微幅上行0.25bp至3.5625%,成交净价100.71,而190205券收益率转为下行1bp至3.7%,上日尾盘为3.71%;10年国债190006涨2.65bp至3.18%,上日尾盘为3.175%。国债期货方面,10年主力T1909高开高走后窄幅震荡,午盘收涨0.11%报98.055。

一级市场,当日无国债招标,但有104.5亿元天津市地方专项债发行和农发行20亿元金融债、国开行123.5亿元两期金融债增发。中信建投研报估算结果显示,由于财政部要求9月底前完成新增债券发行,受4-5月发行放缓的影响,三季度地方债整体发行和净融资压力仍然不低,预计地方债发行规模达到1.32万亿,其中新增一般债1264.17亿,新增专项债约7632.54亿。

央行早间公告称,目前银行体系流动性总量处于较高水平,7月9日不开展逆回购操作。这是连续第12个工作日暂停逆回购操作,因当日无到期逆回购,实现零投放零回笼。本周公开市场逆回购到期规模2200亿元,分布在周三至周五。

此外,7月中下旬将有两笔MLF(中期借贷便利)到期规模合计6905亿元,分别为7月13日到期的1885亿元和7月23日到期的5020亿元。另据国家税务总局公布的办税日历显示,7月申报缴纳增值税、所得税等的截止期限为15日。

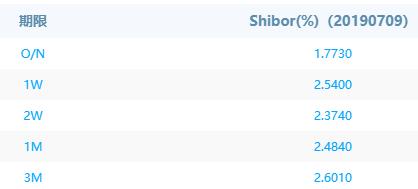

流动性总量继续收敛,资金利率继续反弹,隔夜shibor报1.7730%,上涨32.8bp;7天shibor报2.5400%,上涨9.1bp。交易员表示,央行公开市场依旧静默,虽然整体仍未脱离宽松,随着后半周逆回购到期量增多及MLF、缴税等将至,届时央行如何扶助及力度几何等值得关注,经历月初的历史低位之后,预计后续资金利率将继续有所抬升,但整体压力不大。

光大证券发文称,昨日资本市场调整系一些偶发的情绪性调整。诱发市场出现调整的可能原因并不值得过度担忧:首先是,中国货币政策主要由国内的增长和通胀形势决定,而非机械盯住美国;同时,伴随着三季度CPI的见顶回落,政策趋松的概率大于收紧;同时,近期科创板IPO注册通过数量快速增加,主要是为了7月22日科创板的集中挂牌,未必是IPO提速的信号。

光大证券首席固定收益分析师张旭称,未来货币政策很可能呈现“结构化”和“信贷化”这两个特征,利率债的走势直接决定于货币政策,最终决定于宏观经济的走势。下半年经济增速会小幅下行,但总体上仍然以稳为主,因此基本面对于收益率下行的推动力比较有限,所以今年下半年利率品收益率虽然具有小幅下行的潜力,但会以稳为主。

中信建投黄文涛团队则认为,短期内债市乐观因素仍然居多,未来仍然看好短端与长端利率回落。二季度长端和短端利率走势出现分化,短端利率滞后下行反映了市场对货币政策稳健中性的理解仍然偏保守,随着三季度通胀压力回落以及在7月份美联储降息落地,掣肘货币政策的放松的因素大幅减少,逆回购利率存在调整的可能性,并且即使没有调整,从历史情况来看逆回购利率也不必然构成资金利率或者短端利率的底部。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。