新华财经北京6月27日电(史可)受统计局发布的数据显示经济回暖迹象浮现等因素影响,国债期货周四(27日)冲高回落,小幅收跌。现券走势延续分化,成交清淡,资金面极度宽松支撑了短端现券买盘。国家统计局今日发布的工业企业财务数据显示,5月份,全国规模以上工业企业利润增速由负转正。不少分析人士预计,6月份,6月制造业PMI料将微升,国内宏观经济进一步改善。

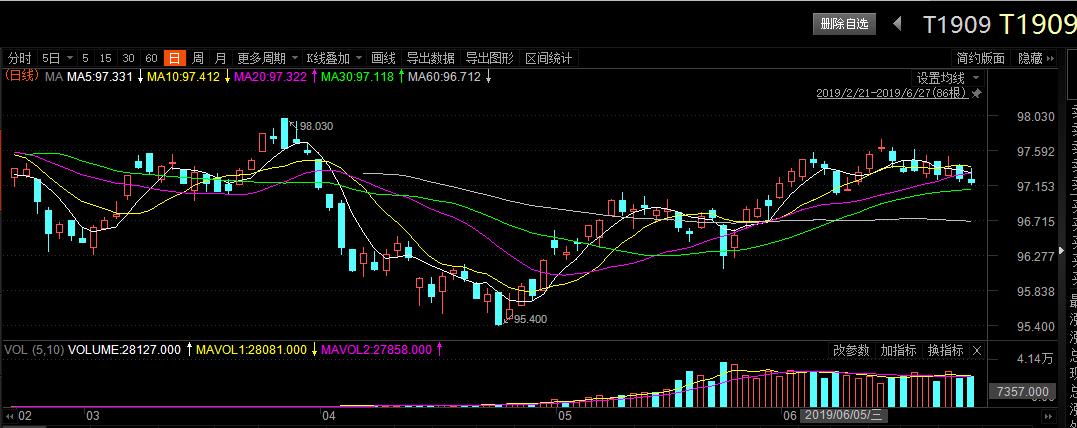

截至收盘,十年期债主力T1909报收于97.210,下跌0.06%;五年期债主力TF1909报收于99.240,下跌0.04%;两年期债主力TS1909报收于100.070,基本收平。

现券市场交投清淡,长短端表现分化,长端现券收益率横盘波动走弱,短端现券小幅下行。10年期国开新券190210收益率最新成交在3.6325%,上日尾盘报3.625%;10年期国开活跃券190205收益率最新成交在3.761%,上日尾盘报3.755%;10年期国债活跃券190006收益率最新成交在3.255%,上日尾盘报3.245%。

一级市场方面,短端利率债发行延续火热认购,其中,1年期进出口银行债中标利率为2.5662%,投标倍数为4.62;1年期国开债中标利率为2.5950%,投标倍数为4.10倍。另外,5年期和10年期国开债需求也较好,中标利率分别是3.4200%和3.5930%,投标倍数分别为3.34和3.23。

中国央行周四公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作;此为逆回购连续第四日暂停。据此计算,单日既无资金投放亦无回笼。另据路透统计,本周公开市场无逆回购到。7月1日至5日当周,中国公开市场将有3400亿元逆回购到期。

资金面上,银行间市场资金依旧极度宽松,隔夜质押式回购加权利率和隔夜Shibor继续刷新10年来新低,七天回购利率虽有所反弹,但因成交清淡代表性有限。市场人士认为,明日为半年末前最后一个交易日,隔夜品种因可跨季末,料利率将从低位反弹,但不会影响流动性充盈的局面。

交易员并指出,跨季后逆回购到期较为集中,而且在此前维稳组合拳见效后,央行也不希望流动性长期维持过于宽松的状态,预计公开市场将持续一段空窗期,资金面充盈的局面也会略有收敛。

银行间市场存款类机构隔夜质押式回购利率(DR)继周三跌破1%后进一步下滑,今日报0.9503%,再创2009年6月以来的10年新低,最低成交为0.76%。DR007和DR014盘中倒挂,最新利率分别报2.5590%和2.4788%。

基本面上,国家统计局今日发布的工业企业财务数据显示,2019年5月份,全国规模以上工业企业利润总额同比增长1.1%,增速由负转正(4月份为同比下降3.7%)。1-5月份,全国规模以上工业企业实现利润总额23,790.2亿元,同比下降2.3%。

具体而言,1-5月,有超6成行业利润增速回升。在41个工业大类行业中有26个行业利润总额同比增加,其中,石油和天然气开采业利润总额同比增长24.0%;同时15个行业利润同比减少,石油、煤炭及其他燃料加工业下降51.3%,汽车制造业下降27.2%。

不少分析人士认为,6月份宏观经济数据将进一步改善。海通证券经济学家姜超指出,从高频数据看6月经济改善。上周高炉开工率持平在71.1%,接近但略低于去年同期水平;6月上中旬六大集团发电耗煤同比降幅从5月的19%降至9.7%,意味着6月的工业生产或有明显改善。

展望后市,江海证券首席经济学家、联席副总裁屈庆认为,当前流动性问题是结构化问题,央行对头部券商融资扶持,资金由头部券商传导至中小券商,短期内非银体系流动性有望缓和。但中期来看,总量流动性过分宽松不可持续,若央行连续暂停OMO,总量流动性会悄然收紧,叠加流动性分层尚未完全结束,资金面压力不可掉以轻心。此外,目前债市仍处于纠结之中,但长端对利多因素反应明显弱化,曲线进一步陡峭化,未来随着中美贸易摩擦缓和、总量流动性边际收紧,短端利率上行也是大概率事件。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。