新华财经北京6月18日电(史可)美东时间周一(6月17日),美国财政部公布的国际资本流动报告(TIC)显示,今年4月,中国持有美国国债环比减少75亿美元,持仓规模降至1.113万亿美元,为近两年来最低水平,不过依然稳居美债最大海外持有国。巴西4月份取代英国,成为持有美债第三大国家。

排名第二位的日本当月减持141亿美元国债,为近半年来首次减持,持仓规模降至1.064万亿美元。持债规模排名前十位的国家中,4月份仅瑞士小幅增持美债,其余国家均不同程度减持,前十位国家及地区当月合计减持美债规模共计减持676亿美元美债。

具体来看,从持有美债前十位的国家和地区来看,瑞士小幅增持5亿美元,其余九个国家和地区均不同程度的减持美债。减持规模最高的是排名第四位的英国,当月共减持163亿美元美债,但上月英国增持了333亿美元。其余几个国家中,排名第三的巴西4月份减持50亿美元国债;爱尔兰减持79亿美元国债;排名第七至10位的卢森堡、开曼群岛、中国香港、比利时分别减持65亿美元、23亿美元、17亿美元、68亿美元。

另据TIC数据显示,美国4月国际资本净流出78亿美元,3月前值为净流出81亿美元;美国4月长期资本净流入469亿美元,3月前值为净流出284亿美元。外资4月份净买入美国国债169亿美元;净卖出美国股票10亿美元;净抛售企业债48亿美元;净买入机构债252亿美元。

前十大债权国中有九成减持美债

根据TIC数据,中国自2018年9月以来,以净卖出美国国债为主。从2018年9月至11月,中国连续三月减持国债,每个月减持量均超100亿美元,三个月合计减持规模达437亿美元,至当年11月底中国持有美债规模创下一年半来新低。

到了2018年12月,由于中美贸易摩擦暂时缓和等因素,中国对美国国债持仓量增加21亿美元,为七个月来首次增持。而在经过了连续三个月的小幅增持之后,今年3月份中国大幅减持美债104亿美元,持有美债规模降至1.1205万亿美元。

当时不少分析人士认为,3月份中国减持美国国债之所以突出,部分原因是当月人民币对美元汇率保持平稳。据国家外汇管理局发布的数据显示,3月份中国外汇储备环比增加85.81亿美元至3.099万亿美元,为连续第五个月增加。4月份,中国外汇储备环比下降38.1亿美元至3.095万亿美元。整体看,今年以来,外汇储备基本维持在3.09万亿美元上下波动,显示中国经济回暖、货币政边际趋紧以及中国不断开放市场等对跨境资本流动带来积极影响。

此外,从其他国家的持仓变化来看,作为美债第二大海外持有国的日本当月减持141亿美元国债,为近半年来首次减持,持仓规模降至1.064万亿美元。今年1月份,日本曾经大举增持275亿美元美国国债,持仓量一度升至1.0698万亿美元,增持规模是前值的近五倍。今年2月份和3月份,日本继续小幅增持美债,增持量分别是22亿美元和57亿美元。

而在大部分国家和地区减持美债的同时,4月份受益于中国债券被纳入彭博巴克莱全球指数等利好因素,人民币资产逐渐受到全球投资者青睐,外资持续大幅增持中国境内债券。据中债登和上清所的最新托管数据显示,今年5月,境外投资者单月增持人民币债券规模达到1031亿元,创下历史新高。

美债收益率持续倒挂 美联储降息与否受瞩目

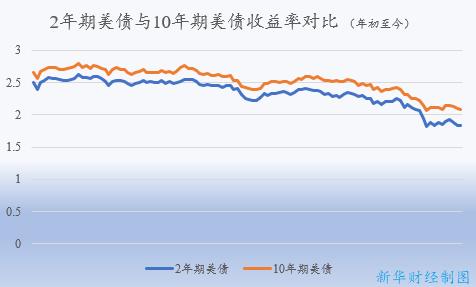

由于TIC报告数据存在时滞性,美债海外主要持有地区的持仓变化并未反映最近美债收益率变动可能带来的影响。回顾整个4月份,指标10年期美债收益率波动相对平稳,当月收益率整体上行10个基点。同时当月市场也在消化3月末的美债收益率倒挂等行情变化。

美东时间3月22日,因欧洲经济数据不佳、美联储继续放鸽等因素刺激买需,指标10年期美债收益率跌至2.416%,为近14个月以来的低点。由此,3个月和10年期美债收益率在2007年金融危机之后首度出现倒挂。而长期以来,3个月和10年期美债收益率的倒挂都被广泛认为是美国经济将在未来几年内陷入衰退的重要指标。

进入5月份之后,特别是5月下旬以来,避险情绪高昂驱动美债收益率大幅下跌,关键期限美债收益率再度出现倒挂。目前,2年期和10年期国债收益率之间的息差已从3月份的10个基点以下扩大至24个基点左右,5年与2年期利差缩小至0.8个基点,长端与短端美债收益率曲线趋平。

摩根大通策略师在6月7日的报告中写道,由于收益率曲线“完全反转”,超短期债券基金的收益率可能会继续高于短期基金。但是,这对较长期债券基金来说是个坏消息。一个例证便是,近期规模188亿美元的iShares 1-3年期美国国债ETF (iShares1-3年期美债ETF)遭遇自2014年以来最大的单周资金流出,投资者撤资21亿美元。

摩根大通在今年6月初公布的一份调查显示,债券投资者对长期美债的看法为五个月来最偏中性。调查显示,62%投资者称对长期美债的配比为中性,比例为1月7日来最高。前一周调查中该比例为52%。看多或者高配长期美债的投资者比例为19%,与看空或者低配的投资者占比相同。

同时,市场对于美联储的年内降息预期分歧也在加大。上周,由于美国经济指标接连背离预期,美国劳工部公布的5月CPI增幅低于市场预期,而衡量就业指标的美国初请失业金人数意外高于市场预期。市场开始强化美联储的降息预期。

但是上周五,美国商务部公布的数据显示,美国5月零售销售呈现增长。周一美元指数盘中一度升至近两个月高位,打压对美联储可能降息的预期。据芝加哥商品交易所的美联储观察工具,预计美联储将在6月18-19日的会议上降息的可能性已降至20.8%。但对7月货币政策会议采取货币宽松政策的押注仍然很高,市场预计降息25个基点的可能性为67.9%。

编辑:李奇涵

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。