新华财经北京6月12日电 (王菁)中共中央办公厅、国务院办公厅近日印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,要求进一步健全地方政府举债融资机制,做好专项债券发行及配套融资工作。通知下发后,受其影响,6月11日债市整体走弱,国债期货单边下跌,国债收益率上行4-6bp,而专项债利好基建引发股票市场情绪上扬,昨日股市走高,建材板块大涨逾5%。

对于专项债新政的影响,中信证券明明表示,专项债纳入项目资本金对于基建有所提振,然而由于符合条件的项目限制和实际落地效果滞后,通知下发后,预测最大限度将会提升基建增速3-3.5个百分点。基建增量资金对全年GDP的拉动作用经测算约在0.16-0.19个百分点之间。总体来看,专项债新政的刺激作用相对中性,短期冲击更多是市场情绪面,风险偏好的回升难以持续。

该机构研报显示,根据静态测算,基建由此而来的新增资金分别为5275.79亿元、5777.87亿元、6279.95亿元。全口径基建增速上调为7.89%、8.18%和8.46%,对全年固定资产投资的拉动分别为0.83、0.91和0.99个百分点。对实体经济的影响会有所滞后,从基建项目立项到产生实际需求至少要等到9月份,不排除预期因素可能提前对生产形成扰动,但实际落地效果难立竿见影。基建增量资金对全年GDP的拉动作用经测算约在0.16-0.19个百分点之间。

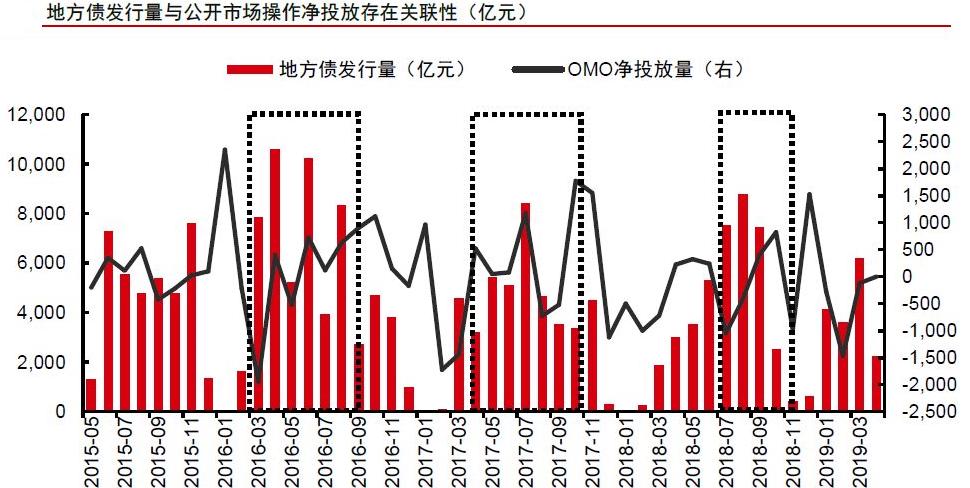

为应对内外环境冲击财政积极发力,在稳增长的经济形势下货币政策也将呈现逆周期调节特征。根据历史经验来看,2015年-2018年均曾出现过地方政府债放量发行的情形,但央行亦采取积极的货币政策加以应对,通常在每年二三季度月份往往也是地方债大量发行的月份,但相对应的这些月份公开市场市场操作一般也力度较大,因此熨平了地方债发行给市场流动性带来的扰动。除了通过OMO稳定货币市场之外,还可以通过定向降准、TMLF等定向的方式向市场投放流动性以稳定市场预期。综合来看,在外部形势冲击下,货币政策和财政政策相互协调和匹配也变得更加重要,维持资金面稳定的态度也将更为明确。

明明认为,在利率债供给上,出于财政政策和货币政策配合的考虑,在利率上行周期地方政府债供给不会大幅扩张,地方政府债放量往往伴随着资金利率的适度下调以配合,减轻政府部门成本。目前地方债发行利率开始出现市场化趋势,地方债发行利率有抬升现象,在这种背景下,如果流动性收紧,发行利率将进一步抬升,增加宽财政的利率负担,因此适度宽松的流动性环境十分重要。

该机构观点进一步指出,现阶段积极财政政策逐步发力,稳增长经济环境下货币政策也将呈现更明显的逆周期调节特征,除了关注中长周期的矛盾点外,还关注特殊时点的对冲。现阶段货币政策已经从总量控制转向结构调控,对市场预期变动并相机抉择是未来政策着力点。在外部形势冲击下,货币政策和财政政策相互协调和匹配也变得更加重要,维持资金面稳定的态度也将更为明确。目前公开市场操作也逐渐成熟,央行对于流动性的把控能力增强,预计10年期国债到期收益率在3.2%-3.6%区间不变,调整之后仍是机会。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。