新华财经北京6月11日电(记者 董道勇)中共中央办公厅 国务院办公厅日前印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,明确发挥地方政府专项债券在加大对重点领域和薄弱环节支持力度的重大作用,增加有效投资、优化经济结构、稳定总需求,保持经济持续健康发展。

分析认为,今年以来,基建投资累计同比增速触底反弹。随着内外部不确定性因素增加,国内经济基本面更加复杂,稳增长需要基建投资来提供进一步支撑。以专项债支持重大项目融资既是政策加码基建投资托底经济、稳定市场预期的具体体现,也是政府工作报告确定的积极财政的政策“加力提效”的有效落实。

专项债支持哪些重大项目融资?棚改、乡村振兴、铁路、公路、供电、供气等

通知明确,地方政府和金融机构可依法合规使用专项债券和其他市场化融资方式,重点支持京津冀协同发展、长江经济带发展、“一带一路”建设、粤港澳大湾区建设、长三角区域一体化发展、推进海南全面深化改革开放等重大战略和乡村振兴战略,以及推进棚户区改造等保障性安居工程、易地扶贫搬迁后续扶持、自然灾害防治体系建设、铁路、收费公路、机场、水利工程、生态环保、医疗健康、水电气热等公用事业、城镇基础设施、农业农村基础设施等领域以及其他纳入“十三五”规划符合条件的重大项目建设。

但是,文件也明确指出“坚决不走无序举债搞建设之路”、“坚决遏制隐形债务增量”、“对举借硬性债务铺新摊子坚决终身问责与倒查责任”。

对此,光大证券建筑分析师孙伟风认为,此次在基建融资层面有一定放松,但同时供给侧结构性改革的大方向不变。通知在“稳投资”与“稳杠杆”两个方面做了微妙的平衡,稳住了市场预期。

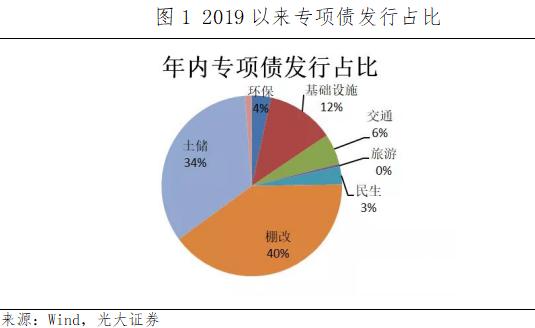

光大证券统计的数据显示,2019年已经发行的地方政府专项债中,用于棚改项目的资金占比约40%,用于土地储备的资金占比34%,用于基础设施、交通、环保的项目资金占比22%左右。

撬动基建投资额有多少?2000亿-4000亿,撬动0.4万亿-1.4万亿

事实上,此次通知对于专项债用于项目资本金有所突破。通知指出,对于国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。

据华创证券首席宏观分析师张瑜测算,2019年新增专项债剩余1.3万亿额度,考虑到指定基建方向专项债占比约15-30%,那么专项债中可用于基建部分资金约2000亿至4000亿左右。

“假设专项债中用于基建资金有一半归属重大项目,那么可增加资本金约1000-2000亿,按杠杆4-7倍计算,最终或可撬动新增基建投资0.4万亿-1.4万亿。”张瑜认为。

光大证券宏观分析师邓巧锋也持有类似观点。他认为,去年基建增速断崖式下滑、今年基建增速反弹较慢,与专项债缺乏杠杆效应有较大关系。

“根据文件中相关规定'国家重点支持的铁路、国家和地方高速公路、供电供气项目,可以将部分专项债作为一定比例的资本金’。今年发行的专项债中有5-6%用于此类项目,如此全年或有发行1200亿交通类专项债,若按20%的项目资本金比例折算,则可撬动6000亿基建投资,拉动基建投资增速3.5个百分点。”邓巧锋说。

邓巧锋还指出,目前,去年交通类专项债还存在资本金筹集不到位、项目建设停滞的可能,新规对去年存量项目也可能有拉动作用。未来不排除地方政府增加交通类基建项目,以及适当扩大可做资本金的项目建设范围,若提高交通类专项债占比至10%,则可额外拉动基建增速近3个百分点。

未来专项债发行将会有哪些特点?差别定价、拉长期限

通知还指出,强化信用评级和差别定价,提升地方政府债券发行定价市场化程度,合理提高长期专项债券期限比例。逐步提高长期债券发行占比,对于铁路、城际交通、收费公路、水利工程等建设和运营期限较长的重大项目,鼓励发行10年期以上的长期专项债券,更好匹配项目资金需求和期限。

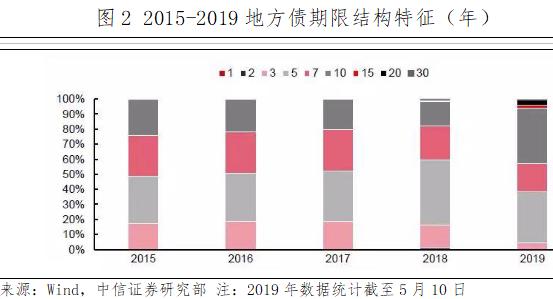

中信证券研究院统计的数据显示,2015年到2017年,地方债发行期限以1、3、5、7和10年期为主,5年期占比最高。2019年以来地方债发行有长期债券比例上升的趋势,目前10年期占比最高,15年及以上长期债券占比也有提升。

中信债券团队指出,地方债发行期限逐步拉长至10年以上,能够更匹配地方政府债务结构和项目周期。专项债品类逐步提升,符合地方政府的重点融资需求和不同投资者的不同诉求。从发行价格来看,今年以来地方债发行利率有所抬升,多省市发行利率突破下限上浮规定25bp,发行利率逐步市场化,票面利率的持续提升有利于投资收益的增加。

“地方债溢价开始出现市场化趋势,发行利率逐步提高,具备更强投资吸引力。随着鼓励多元化认购如柜台发售拓宽渠道使个人和中小机构投资者可以认购的政策趋势,地方债流动性不足问题有开始改善情况。地方债质押回购折算率高于AAA级高等级信用债,发行利率高于国债,目前相对配置优势明显。”该团队认为。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。