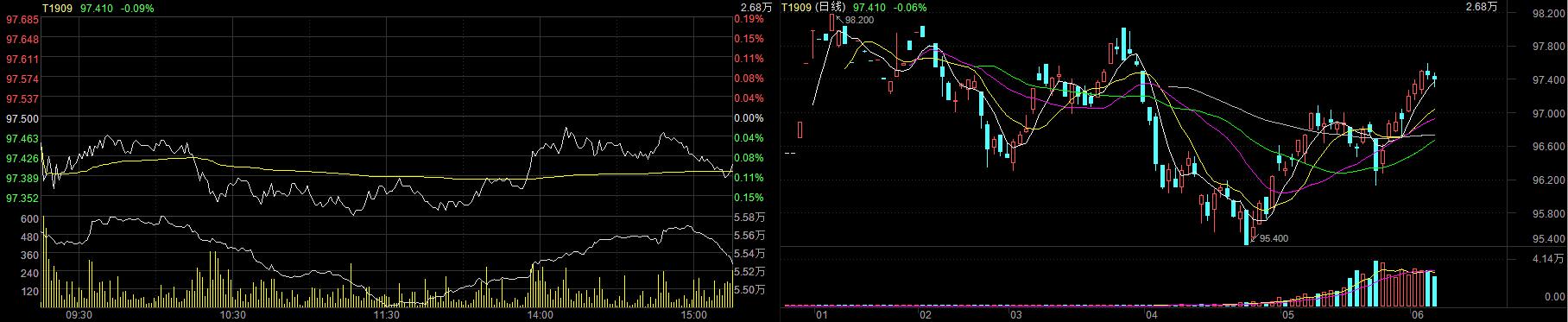

新华财经北京6月10日电(王柘)端午节后首个交易日(6月10日),债券市场整体小幅走弱。10年期国债期货主力合约缩量下跌0.09%,10年期活跃现券收益率上行约2BP。一级市场表现良好,农发债获超5倍投标。当日,A股三大股指在5G概念带动下终止六连跌,全线收涨,市场避险情绪稍减。

中小银行有望获多途径流动性支持

央行10日早间发布公告称,以利率招标方式开展300亿元7天期逆回购操作,中标利率2.55%。因有800亿元逆回购到期,公开市场当日净回笼500亿元。

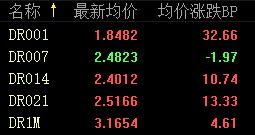

银行间资金面较上周略显紧张,隔夜资金价格回升明显。银行间质押式回购利率DR001加权上涨23.66BP至1.8482%,DR007加权下跌1.97BP至2.4823%。

上海银行间同业拆放利率(Shibor)各期限悉数上行,其中,隔夜品种涨幅达32.70BP,报1.848%;7天Shibor上涨3.2BP,报2.604%;14天Shibor涨2.6BP,报2.404%。

上周,央行连续开展逆回购操作,并增量续作MLF,累计投放流动性7100亿元。本周,公开市场累计将面临2100亿元逆回购到期。

对于央行可能的流动性调控方式,交通银行金融研究中心高级研究员陈冀表示,央行更加注重结构性调控,而非总量扩张。陈冀认为,央行定向对流动性格局进行结构性调控,同时尽可能地避免同业市场因流动性结构不平衡出现的套利行为,使得央行的流动性支持精准到位。

在金融委办公室近日召开的研究维护同业业务稳定工作的专门会议中,央行、银保监会、证监会强调,将继续支持中小银行健康发展,密切监测市场运行情况,严肃查处扰乱市场秩序的行为。央行将运用多种货币政策工具,保持金融市场流动性合理充裕,并对中小银行提供定向流动性支持。

今日有消息称,央行对锦州银行等中小银行发行同业存单提供民营企业债券融资支持工具(简称CRMW),以支持中小银行发行同业存单。周一,中国货币网信息显示,锦州银行拟发行20亿元6M同业存单,参考收益率3.21%。锦州银行在公告中称,存单由民营企业债券融资支持工具提供信用增进。有交易员表示,这是央行首次以民营企业债券融资支持工具支持银行发行同业存单。

从管理层近期释放的信号来看,多重利多因素安抚市场,短期内利率有一定下行空间。中信证券明明认为,在全球主要央行货币政策均继续向偏鸽方向转变,美联储年内有望降息的背景下,我国央行降息的概率也有所提升。

天风证券孙彬彬团队观点称,在央行近期的积极对冲之下,流动性整体趋于平稳,但中小银行负债端的结构性矛盾突出:一是同业负债难度加大,二是资本补充压力上升。对于中小银行负债而言,降准是缓解负债压力和补充流动性的最佳工具,不过,考虑到当前结构性去杠杆的诉求,央行可能会比较审慎。最便于操作的是再贷款和再贴现。再贷款和再贴现成本对于中小银行而言完全可以接受,更为重要的是可以精准滴灌,这可能是央行多目标平衡下的最优选项。

债市多空因素交织

中金所国债期货经上周大涨后,走势短期转弱。10年期主力合约T1909在早盘低开后,全天绿盘震荡,收盘下跌0.09%,成交量缩减近两成。5年期主力合约TF1909下跌0.04%,报99.26元。2年期主力合约TS1909微涨0.01元,报100.06元。

银行间现券同步下跌,收益率普遍走高。10年期国开活跃券190205收益率上涨1.75BP,报3.7475%;次活跃券190210上涨2BP,报3.66%。10年期国债190006收益率报3.22%,涨幅1.5BP。

一级市场人气不减,两期农发行增发债均获较高认购倍数,最终发行利率好于此前预期。具体来看,3年期农发债,规模30亿元,中标利率3.3113%,投标倍数5.27倍;5年期农发债,规模40亿元,中标利率3.5576%,投标倍数4.62倍。

有消息称,中共中央办公厅、国务院办公厅近日下发地方政府专项债券发行及项目配套融资工作的相关文件。文件提出对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目(比如国家重点支持的铁路、国家高速公路),在评估项目收益偿还专项债本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。另外,文件积极鼓励金融机构提供配套融资,也就是项目可以组合采取专项债+市场化融资(如贷款)的方式融资。

今年一季度,宏观经济增速为6.4%,持平于去年四季度。但4月份诸多数据回落,5月份的制造业PMI跌破50%的荣枯线。叠加中美贸易摩擦的不确定性,稳增长的压力上升,专项债是重要的工具。

财政部数据显示,截至5月底,今年各地已组织发行地方政府债券19376亿元,其中,新增地方政府债券14596亿元,占全年债务限额的47%(一般债券5998亿元,占全年限额的64%;专项债券8598亿元,占全年限额的40%);再融资债券4780亿元(一般债券3682亿元,专项债券1098亿元)。

此外,海关总署10日发布的进出口数据显示,按美元计价,5月份,我国进出口总值3860.3亿美元,下降3.4%。其中,出口2138.4亿美元,增长1.1%;进口1721.9亿美元,下降8.5%;贸易顺差416.5亿美元,扩大77.9%。5月出口数据略强于市场预期,但更多受到抢出口带动;进口增速下行幅度较大。分析认为,二季度全球经济降速预计持续,外需并未实质性改善,短期内企业抢出口意愿仍然较强。

“实际数据比我们的预测更为悲观”。华泰证券宏观团队分析师李超认为,“出口数据的走弱在一定程度上反映出我国内需的下行风险,从数据上看,中采PMI数据5月为49.4,重新回到荣枯线以下,也反映出经济的下行压力。”

申万宏源固收分析观点认为,本周还将密集发布5月经济、金融、通胀数据,预计对债市情绪整体偏多。依然明确看好5-8月债市行情,对应的格局是:经济下+汇率稳+货币松+风险偏好下的组合。5月走势符合预期,当前继续看多6月债市。维持2019年10年国债收益率低点到2.9%的判断不变。

江海证券屈庆则称,海外市场的因素利多国内债券市场,需要思考的是市场预期是否已经打的很满。国内经济低迷,但5月份并不会比4月份更差,CPI压力较大;货币政策收紧和放松的空间都不大,国内基本面似乎难给债券市场收益率形成更大的下行动力。此外,同业业务的影响还比较深远,还需要进一步评估和观察对债券市场的影响。利多和利空因素交织在一起,形成了目前相对胶着的市场环境。未来市场往哪边走,取决于多空因素的变化。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。