新华财经北京5月28日电(史可)债市周一由于受到意外所形成的冲击,期现券市场齐齐下跌,十年期债主力盘中最低下跌0.70%,创年内跌幅之最。周二(28日)避险情绪有所抬头,国债期货修复性反弹,十年期债主力收复昨日半数跌幅。现券部分向好,国债表现好于国开。同业存单收益率持续走高,部分品种涨超100bp。

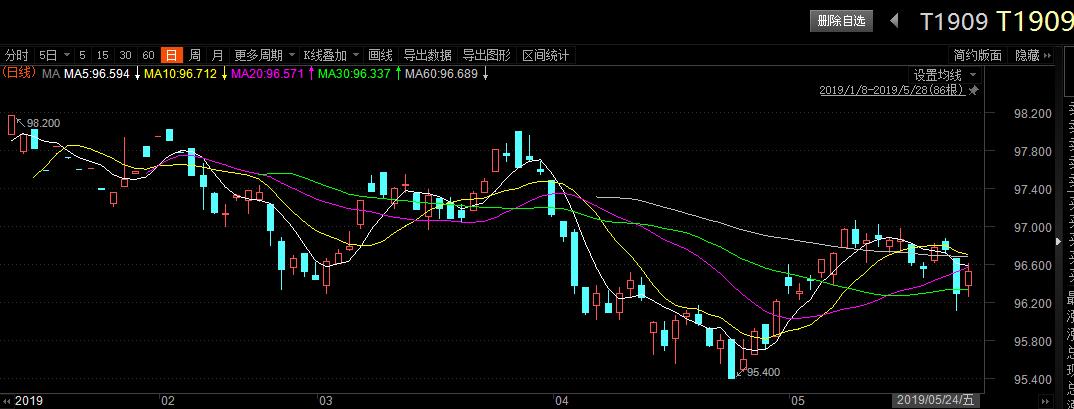

截至收盘,十年期国债期货主力合约T1909收报96.540,涨0.29%,总成交39485手,持仓45852手;五年期国债期货主力合约TF1909收报98.750,涨0.12%;两年期债主力TS1909收报100.100,上涨0.06%。

现券市场成交火爆,各期限现券收益率均有所回落。昨日中长端现券收益率上行近5BP,今日回落2BP左右;超长端回落至前日水平,不过短端现券收益率则均有所小幅下行。截至收盘,十年期国开活跃券190205收益率报3.80%,上一交易日收报3.7559%;十年期国债活跃券180027收益率报3.3275%,上一交易日收报3.3450%。

一级市场方面,国开行发行两期金融债需求分化,7年期国开债发行需求稍好。具体而言,国开行发行的50亿元、3年期金融债的发行利率为3.3409%,高于预期3.33%,投标倍数为2.97倍;50亿元、7年期金融债的中标利率为3.8453%,低于二级预期3.85%,投标倍数为3.43倍。

公开市场,央行今日开展1500亿元逆回购操作,因有800亿元逆回购到期,当日实现净投放700亿元。短期来看,市场认为央行还会通过逆回购等公开市场常规操作来保持市场利率的稳定,未来市场资金面会维持中性偏宽松的局面。

资金面边际仍紧,银行间隔夜资金价格回升明显而交易所资金连续两日明显低于银行间。隔夜shibor报2.7600%,上涨9.4个基点;7天shibor报2.8230%,上涨11.2个基点;3个月shibor报2.9150%,上涨1.1个基点。

市场人士称,未来考虑到6630亿元中期借贷便利(MLF)到期,而央行全面降准的概率降低,6月上中旬短期利率波动或有所放大。特别是近期中小银行同业存单(NCD)发行,二级市场收益率将有所上行。

同业存单收益率今日继续走高,部分品种涨超100bp。流动性更好的国有银行、股份制银行存单以及大型城商行发行的个券早盘抛压集中,特别是剩余期限在一个月以内的NCD,收益率跳涨80bp以上较为普遍,部分甚至超过了100bp。但随着盘中资金面有所转好,且有传闻称国开行在二级大手笔买入,抛压有所减缓。

编辑:王柘

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。