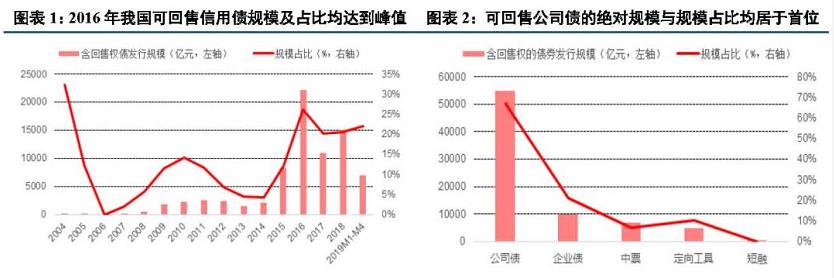

新华财经北京5月14日电 据中信建投可回售信用债最新研报称,2004-2019M4国内非金融信用债(短融、中票、公司债、企业债和定向工具)中含回售权的债券发行规模达7408亿元(占比约17.57%),2016年发行的可回售信用债绝对规模与规模占比均(除去可回售信用债诞生的2004年)达到峰值,2017-2019M4含回售权的债券规模占比维持在20%左右,整体处于历史高位。

从债券类别来看,可回售信用债中公司债的绝对规模与规模占比均居于首位。数据显示,2004-2019M4可回售信用债中公司债规模最大,占可回售债发行总规模的71.48%,其次是企业债、中票、定向工具和短融;此外公司债设置回售条款的规模占比远高于其他券种(占比高达67.17%),同期中票、短融等债券含回售权的规模占比不足10%。

从发行人属性来看,地方城投国企发行的可回售信用债绝对规模最大,但民企发行的含回售条款的信用债规模占比最高。2004-2019M4发行的可回售信用债中,地方城投国企发行的可回售信用债绝对规模最大,其次是民企、地方产业国企、央企和其他主体;受信用风险及融资需求等因素影响,民企发行的信用债中含回售条款的规模占比最高(占比为35.89%),同期央企发行的可回售信用债的规模占比最低,仅为5.57%。

从主体评级来看,2004-2019M4发行的可回售信用债的主体信用评级主要集中于AA、AAA和AA+;从发行方式来看,公募发行的可回售信用债绝对规模略大于私募,而私募发行的含回售权的信用债规模占比远高于私募;从回售期限来看,2014-2019M4期间3+2、2+1、5+2是市场主流的回售期限结构;从行业来看,2004-2019M4发行的可回售信用债排名前三的行业分别是房地产开发、基础建设和多元金融。

就上周(5.6-5.12)来看,一级市场共发行产业债72只,总发行量767.1亿元,较前一周变动127.47亿元,总偿还量为1125.17亿元,净融资量减少358.07亿元,较前一周下降473.46亿元。二级市场中短票收益率1Y、3Y和5Y均下行,3Y中AA评级收益率下行最大;中短票收益率历史分位数的差异仍然主要是评级差异,AA-级1Y、3Y在50%以上,5Y在70%以上;信用利差1Y、3Y和5Y均收缩,各评级中1Y收缩最多,信用利差历史分位数AA-基本在85%左右。煤炭、钢铁、公用事业行业利差全部收缩,房地产行业中AA+评级行业利差走阔。上周收益率变动最大的20支产业债中,15支收益率上行,上行幅度最大的是17金洲01。

中信建投黄文涛称,从投资策略的角度考虑,盈利好转仍有较长路要走,但市场风险偏好已在改善路上,违约风险或也将冲高回落,目前应在防违约的基础上适当下沉。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。