新华财经北京5月10日电 美国财政部周三招标发行一只270亿美元10年期国债,按投标倍数这个重要指标来衡量,为10年来最差市场需求。一些人称这一结果“极其微弱”;还有人则声称,买家的退让证实了摩根大通(JPMorgan Chase & Co.)首席执行官杰米•戴蒙(Jamie Dimon)的观察,即美债收益率“非常低”。

通过计算财政部的招标结果,本次美债的投标倍数为2.17倍,与前值相比偏低,但它也不是一个异常值。美国财政部数据显示,三个月前,同期国债的投标倍数为2.35倍,而2017年8月和9月的连续两次的投标倍数分别为2.23倍和2.28倍。考虑到2017年9月的招标规模仅为200亿美元,后者的结果可以说比这次的情况更糟糕。换句话说,周三的投标数量实际上比2017年的同期债券多130亿美元。

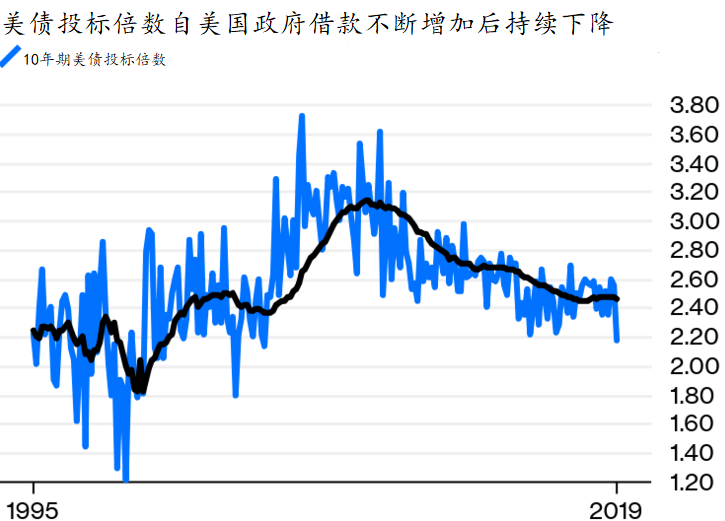

彭博专栏作者布莱恩.查帕塔(Brian Chappatta)认为,更重要的是,15.9万亿美元的美国国债市场多年来一直面临着招标需求逐步下降的局面。要理解这一趋势并不比简单算术更复杂:美国政府正在增加借款,为不断扩大的预算赤字融资,而投资者并没有相应地提高出价。下图中,是两年滚动平均投标覆盖率的图表说明了这一点。按这个标准衡量,对美国国债的需求大约是金融危机爆发后不久以来的最低水平。

一年前,在一次糟糕的10年期招标之后(巧合的是,当时正值新一轮关税),布莱恩向交易员和策略师咨询,他们就如何对招标数据做出反应发表见解。我得到的回答几乎是一致的:你不能做出什么反应。

投标倍数的高低,对债券交易员而言,其日常影响并没有那么明显。以上月招标的10年期国债为例,投标倍数为自2009年初以来的第九低。在所有的例子中,投标倍数都比较低,但在接下来的一个月里,债券收益率可能会下降4倍和上升4倍;有时,国债价格会上涨;其他时候,它们正处于抛售之中。

这就是为什么一些策略师不愿从即将到来的一系列招标中得出任何重大结论,尤其是在投资者试图评估唐纳德.特朗普(Donald Trump)总统最新一轮关税的影响之际。

NatWest Markets策略师布雷克•格温(Blake Gwinn)表示:“招标结束后立即公布的招标数据,实际上是市场对风险和妥协定价的全体投票。就长期收益率趋势而言,你能否看到一场强劲的招标,并明确表示我们正处于牛市?我不知道自己能走多远。”

财政部周三招标时,金融市场对达成一项贸易协议没有明确的预期,这也解释了10年期美国国债收益率几乎没有变化的原因。由于利率比2019年的平均水平低15个基点左右,鉴于目前的不确定性,投资者对介入并大举出价持谨慎态度是可以理解的。此外,财政部面临着其他一级市场的竞争,如百时美施贵宝(Bristol-Myers Squibb Co.)周二发债190亿美元,IBM周三举债200亿美元。这是美国历史上规模最大的11笔公司债券发行中的两笔。

周四30年期美国国债发售的安排大致相同,美债收益率在盘中几乎没有变化,这次招标最终吸引的显然是平均水平的利息。

戴蒙在去年8月份曾表示,5%的10年期国债收益率“比大多数人认为的可能性要高”,但这一数字从未接近。但更重要的是,低收益率以前并没有阻止投资者大举竞购。2016年6月,就在收益率触及历史最低水平的一个月前,投标倍数为2.7倍,自那以来从未达到过这一水平。上一次该比率高于3是在2013年3月,就在所谓的“缩减恐慌”(taper tantrum)爆发前几个月,当时收益率只有微不足道的2.03%。

布莱恩称,从根本上说,解读招标结果的唯一方法是,既要了解长期预期,又要观察市场是如何引导招标结果的。如果债券交易员确信增长将放缓,收益率将持续保持在低位(比如2016年年中),他们将不惜代价而竞价。然而,如果由于某种短暂的冲击,收益率在短时间内大幅下跌,你就会得到类似2017年9月的结果,同样,这一结果可能会被认为比本周的债券还要弱。

不过,一组招标统计数据往往对这个全球最大债券市场的未来走势几乎没有说明什么。有人认为10年期美债需求疲软反映出美国国债最大的两个海外持有者中国和日本没有露面。即使这在某种程度上被证明是正确的,它也提供不了什么指导,因为投资者知道,完全避开美国国债是不可能的。

当然,如果真的发生美国国债招标流标,那将是一件大事,并引发外界对政府如何募集资金的疑问。但在那一天到来之前(很有可能永远不会到来),交易员无需为任何既定的美国国债招标中的小事情而操心。

编辑:史可

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。