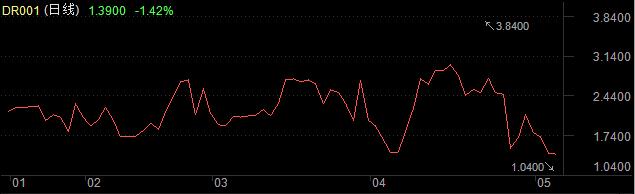

新华财经北京5月8日电(史可)周三(8日)盘初,在4月进出口数据公布前夕,债市交投延续谨慎。十年期债盘初高开高走,临近午时,因股指翻红,市场避险情绪有所回落,期债承压收敛涨幅。资金面依然十分宽松,银行间市场隔夜回购利率DR001续创4个月新低。

对于午前公布的4月进出口数据,期债反应暂时有限,现券收益率则小幅上行。中国海关总署公布的进出口数据显示,4月进口增速超预期,创6个月新高,而出口同比为负大幅不及预期。

十年期债主力T1906小幅高开,盘中因股指翻红承压,收窄涨幅横盘整理。截至午盘,十年期债主力T1906报96.080,涨0.09%;五年期债主力TF1906报99.055,涨0.05%;两年期债主力TS1906报100.010,下跌0.02%。

公开市场上,5月8日,央行继续开展逆回购操作,期限为7天,交易量缩减至100亿元,中标利率为2.55%,与上期持平。因今日没有逆回购到期,当日公开市场实现净投放100亿元,为央行连续第三日通过公开市场操作实施流动性净投放。

资金面较之昨日更为宽松,货币市场利率全线走低,隔夜shibor报1.1410%,下降25.00个基点;7天shibor报2.2860%,下降6.30个基点;3个月shibor报2.9100%,下降1.20个基点。银存间质押式回购1天期品种(DR001)利率盘初一度降至1.05%,创1月7日以来新低。截至午盘报1.39%,仍处于1.4%的年度低位以下,显现出市场短期流动性十分充裕。代表性的DR007最新报2.26%,已大幅低于2.55%的7天期央行逆回购操作利率。

市场人士称,目前银行间流动性非常充裕,但央行在公开市场仍连续小幅净投放,央行的做法有些令人捉摸不透。后期尽管有MLF到期和缴税因素影响,但随着定向降准释放资金逐步到位和公开市场助力,短期资金预期偏乐观的氛围仍在。

基本面上,海关总署今日午前公布了中国4月进出口数据,数据显示,按美元计,中国4月进口同比增速为4.0%,高于预期的-2.1%,较前值-7.6%回升,创6个月新高;出口同比增速为-2.7%,低于预期的3.0%,较前值14.2%回落。按人民币计,中国4月进口同比增速为10.3%,高于预期的3.0%,较前值-1.8%回升,创6个月新高;出口同比增速为3.1%,低于预期的8.0%,较前值21.3%回落。

另据海关统计,今年前4个月,前4个月我国贸易顺差6181.7亿元,同比扩大31.8%。今年前4个月,我国货物贸易进出口总值9.51万亿元人民币,比去年同期增长4.3%。其中,出口5.06万亿元,增长5.7%;进口4.45万亿元,增长2.9%;贸易顺差6181.7亿元,扩大31.8%。按美元计价,前4个月,我国进出口总值1.4万亿美元,下降1.1%。其中,出口7446.1亿美元,增长0.2%;进口6552.1亿美元,下降2.5%;贸易顺差894亿美元,扩大26%。

期债对于上述数据反应平平,不过,现券收益率则转为小幅上行。十年期国债活跃券190205最新报3.75%,上一交易日收报3.7800%;十年期国债活跃券180027收益率在4月份进出口数据发布之后,上涨4BP左右,最新报3.36%,上一交易日收报3.35%。

展望后市,江海证券屈庆认为,虽然股市出现大幅下跌,但市场并没有彻底对股市失去信心,因此资金并没有转向债券市场。即便股市短期大跌,但是中期内的趋势上仍有机会。同时,二季度债券市场面临着供给压力,通货膨胀趋势上行压力,以及资金面波动等等因素。此外,虽然4月份宏观数据难以延续3月份的大幅反弹的趋势,但是目前还是比较平稳。经济如果不变差,债券市场也一样机会不大。

编辑:张海钰

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。