新华财经北京5月5日电国盛证券近日发布报告称,4月地方债二级市场活跃度仍维持在较高水平,但较3月有所下降,其中,一般债整体活跃度仍高于专项债。报告称,截至4月30日,地方债上月日平均成交量较3月的499亿元下降至430.1亿元。

报告并称,地方债的地区间交易分化较为明显,辽宁、青海、北京、上海、安徽等省交易较为活跃。上月二级市场上,偏向于交易短期限的地方债。当前地方债仍缺乏套利机会,各期限地方债的成交利率依然普遍高于一级市场发行利率。

具体而言,报告指出,多数地区一般债活跃度高于专项债,报告称,从2019年1月以来,一般债的成交量通常在专项债成交量的2倍以上。不过,辽宁、北京、上海等12个地区的活跃专项债比例高于一般债。

上月地方债二级市场交易地区分化较为明显,辽宁、青海、北京、上海、安徽的地方债较为活跃,均有13%以上的存量债交易。而广西、厦门、宁波、大连、西藏、青岛、和福建在二级市场交易的存量债则不超过1%。

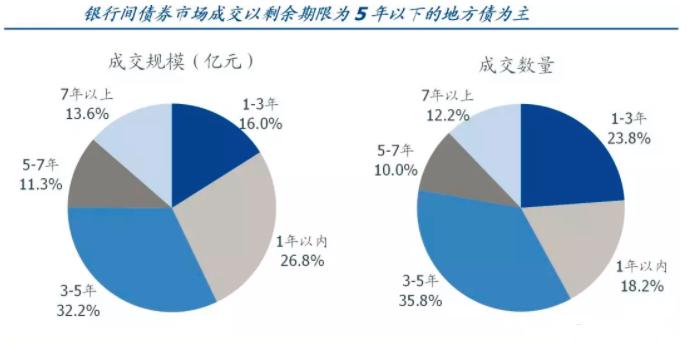

从剩余期限来看,4月地方债二级市场交易以5年以内为主,而地方债发行多为5年、7年、10年。截至4月30日,剩余期限在3-5年间的地方债成交规模和数量分别占总成交的32.2%和35.8%,其次活跃的为剩余期限在1-3年和1年以内的地方债,成交规模和数量合计约为42.8%和42%,剩余期限5年以上的地方债成交规模和数量占比均不超过25%。

报告称,地方债仍欠缺套利机会。自2月以来,各期限地方债的成交利率普遍来说高于一级发行利率。并且,即便将2018年8月至今的地方债分期限计算发行利率与成交利率进行比较发现,地方债的套利空间仍旧较小。4月发行利率上浮超过40bp的地方债期限大多为7年、10年和20年,可以发现7年与10年期地方债的发行利率逐渐向成交利率相靠拢。

另从现券市场成交周度数据来看,报告称,4月大型商业银行、政策性银行和股份制银行整体减持地方债,城商行和农村金融机构增持地方债。今年以来,在现券市场交易中,大型商业银行和政策性银行第一季度对地方债不断增持,4月份开始转增为减。股份制银行基本上一直处于不断减持的状态,4月的减持比例不断增大。城市商业银行除2月中下旬减持地方债外,其余时期均采取增持地方债的措施。农村金融机构则一直增持地方债。

回顾前四月地方债的发行情况,根据新华财经此前稿件统计显示,截至4月30日,全国36个省区市(含计划单列市)1-4月共发行412只、16,452.67亿元地方债,其中一般债发行8,190.35亿元,专项债发行8,262.32亿元。其中,4月份全国地方债发行规模环比大幅减少63%至2277亿元。

财政部曾在30日发文要求各地应当合理把握发行节奏,切实加快债券发行进度,需在6月底前完成提前下达新增债券额度的发行,争取在9月底前完成全年新增债券发行。

编辑:张海钰

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。